Contabilidad Proveedores y Cartera en Business Central

La gestión eficiente de la contabilidad de proveedores y de cartera es fundamental para el éxito y la sostenibilidad de cualquier negocio. Microsoft Dynamics 365 Business Central, una solución ERP integral diseñada para pequeñas y medianas empresas, ofrece herramientas robustas y flexibles para automatizar y optimizar estas funciones críticas.

En este post, exploraremos cómo Business Central facilita la gestión de la contabilidad de proveedores y la cartera, ayudando a las empresas a mejorar sus flujos de efectivo, mantener relaciones sólidas con los proveedores y asegurar una salud financiera a largo plazo. Desde la automatización de facturas hasta el análisis de pagos, pasando por la gestión de cobros, veremos cómo esta plataforma puede transformar la forma en que tu empresa maneja sus operaciones financieras más críticas.

Tabla de contenidos

Registro de facturas / Pagos proveedor

Configuraciones previas

A continuación, se detallan las configuraciones que son necesarias para la explicación de este proceso.

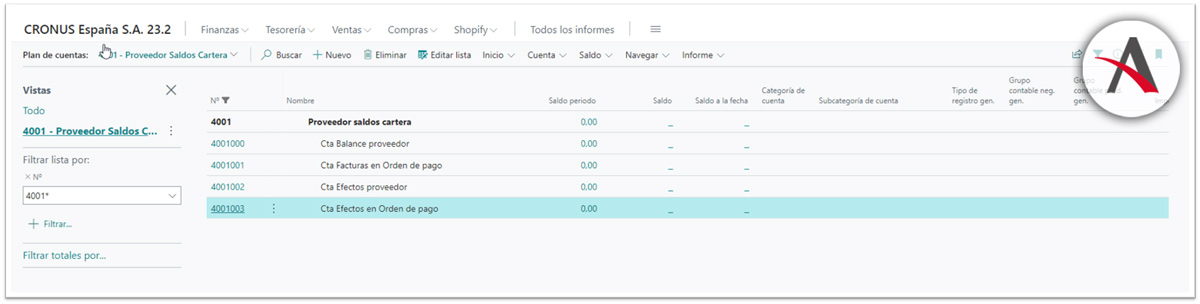

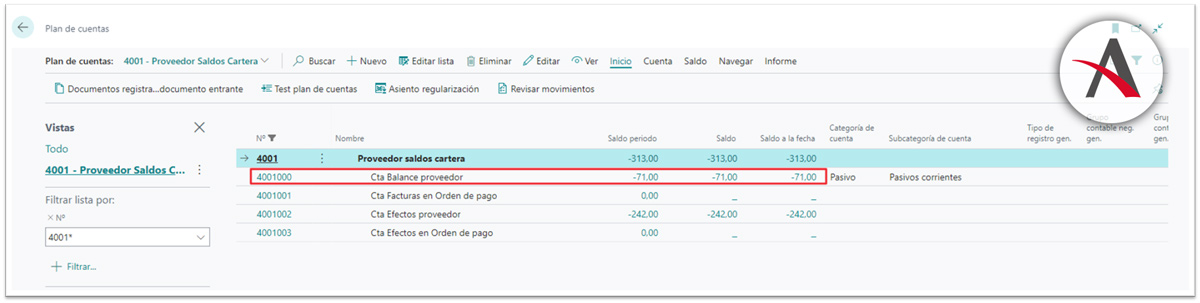

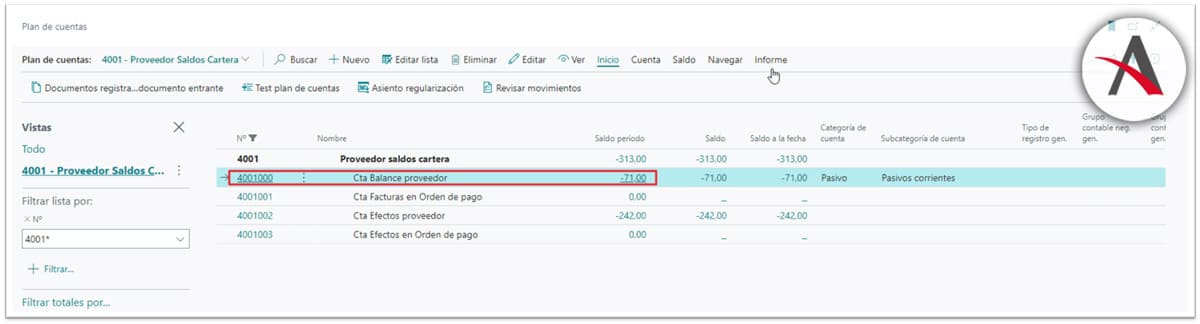

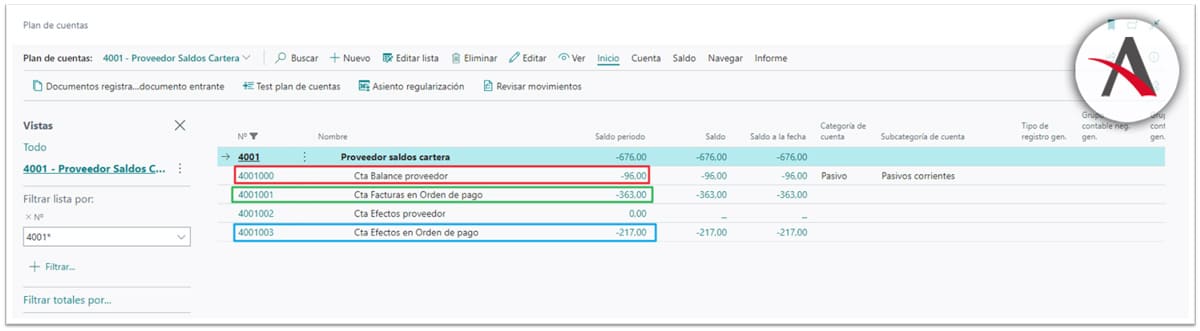

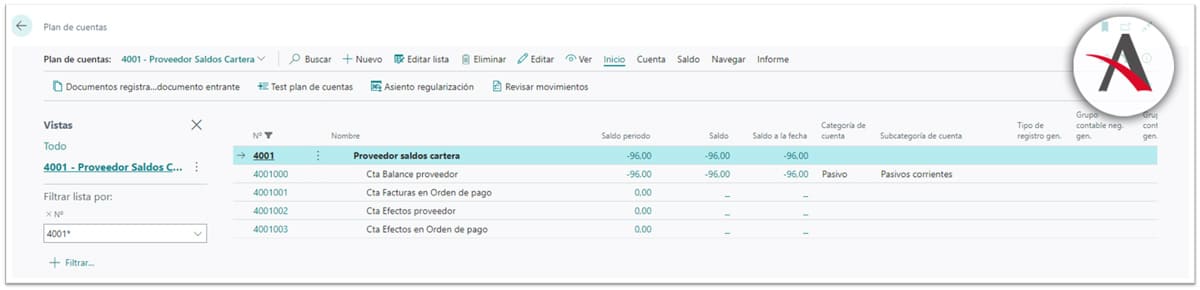

Plan de cuentas

Se diferencian 4 cuentas contables en el plan de cuentas que se van a utilizar a lo largo del proceso. La descripción de cada cuenta configurada coincide con el concepto donde se van a configurar en el grupo registro proveedor.

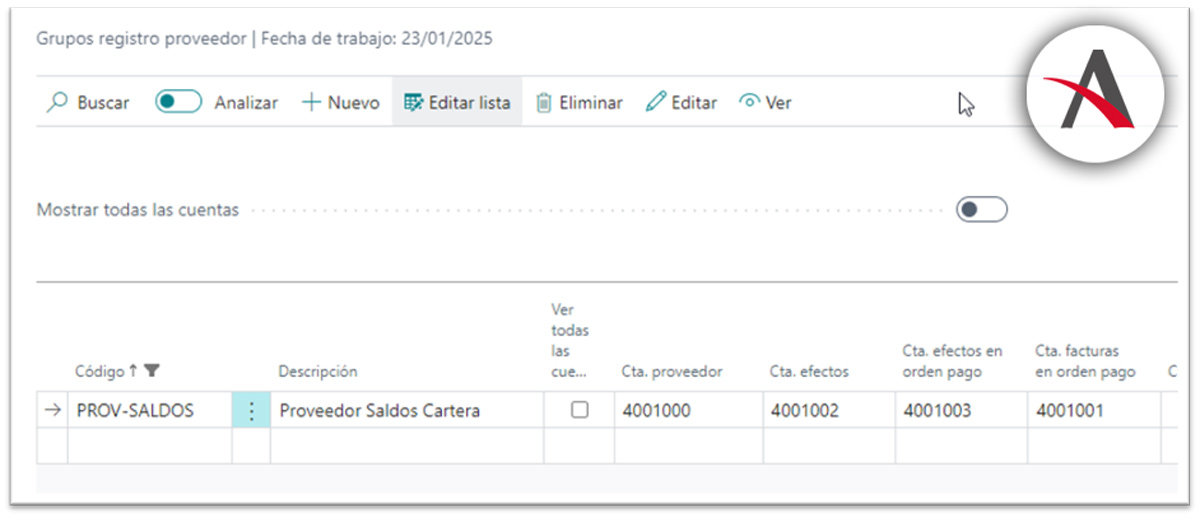

Grupo registro proveedor

Cada una de las cuentas creadas previamente, se asignan a los diferentes conceptos del grupo registro de proveedor.

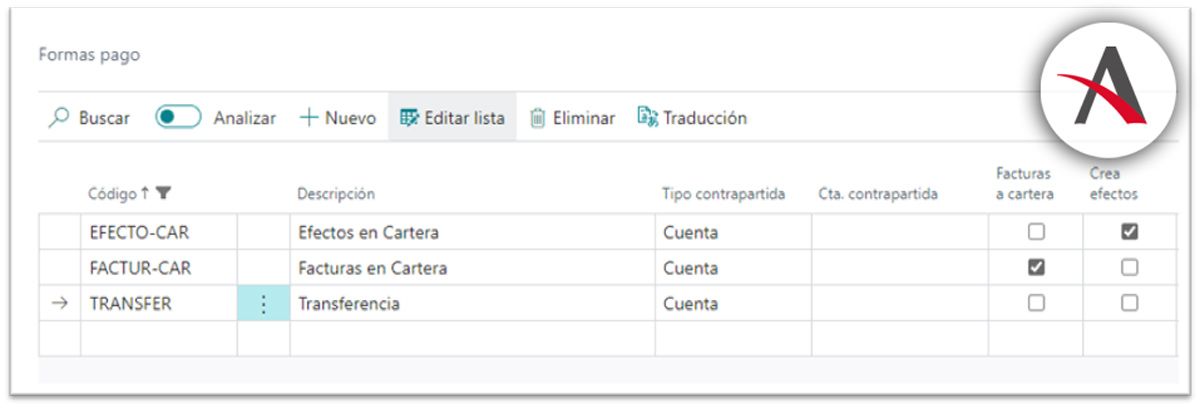

Formas de pago

Se configuran las siguientes formas de pago:

- EFECTO-CAR: Forma de pago para crear efectos en cartera en el registro de la factura de compra.

- FACTUR-CAR: Forma de pago para crear en cartera la factura, sin generar efectos.

- TRANSFER: Forma de pago que no genera documentos en cartera, sólo el movimiento de proveedor

Término de pago

30 días: Término de pago para calcular el vencimiento de la factura a 30 días.

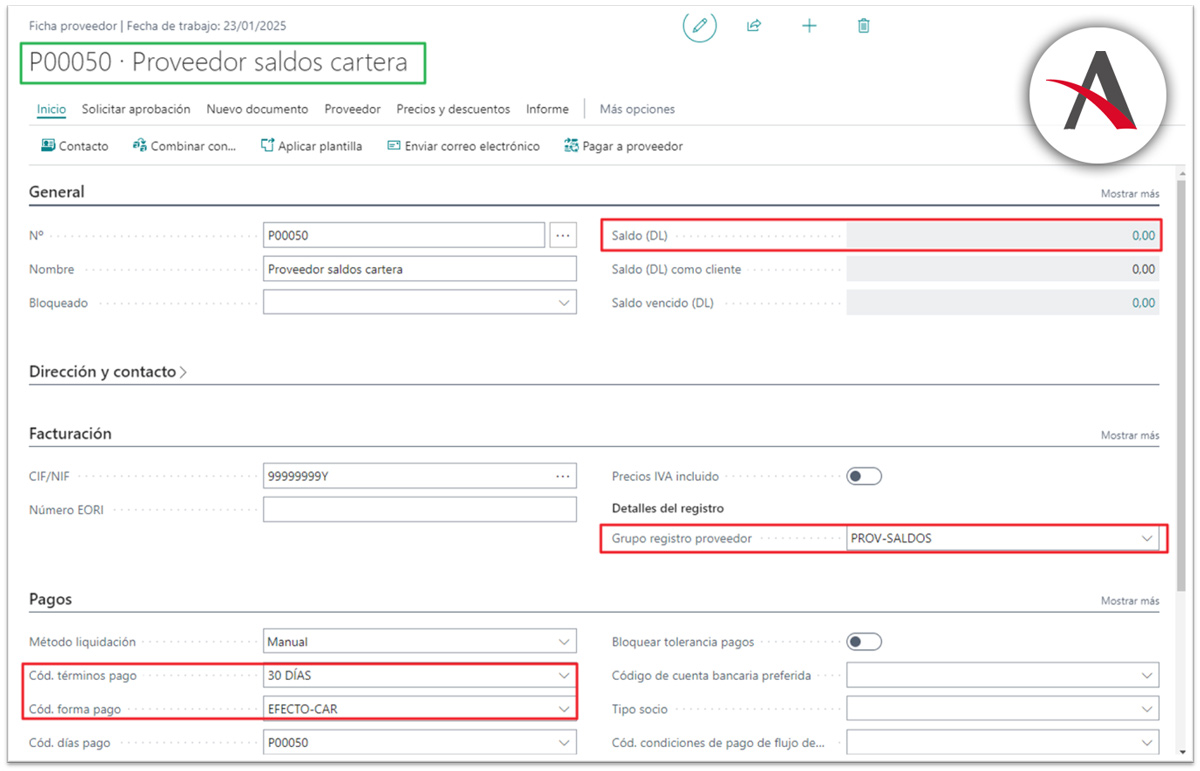

Ficha de proveedor

Se crea una ficha de proveedor con el grupo registro proveedor configurado para este proceso.

Registro de transacciones

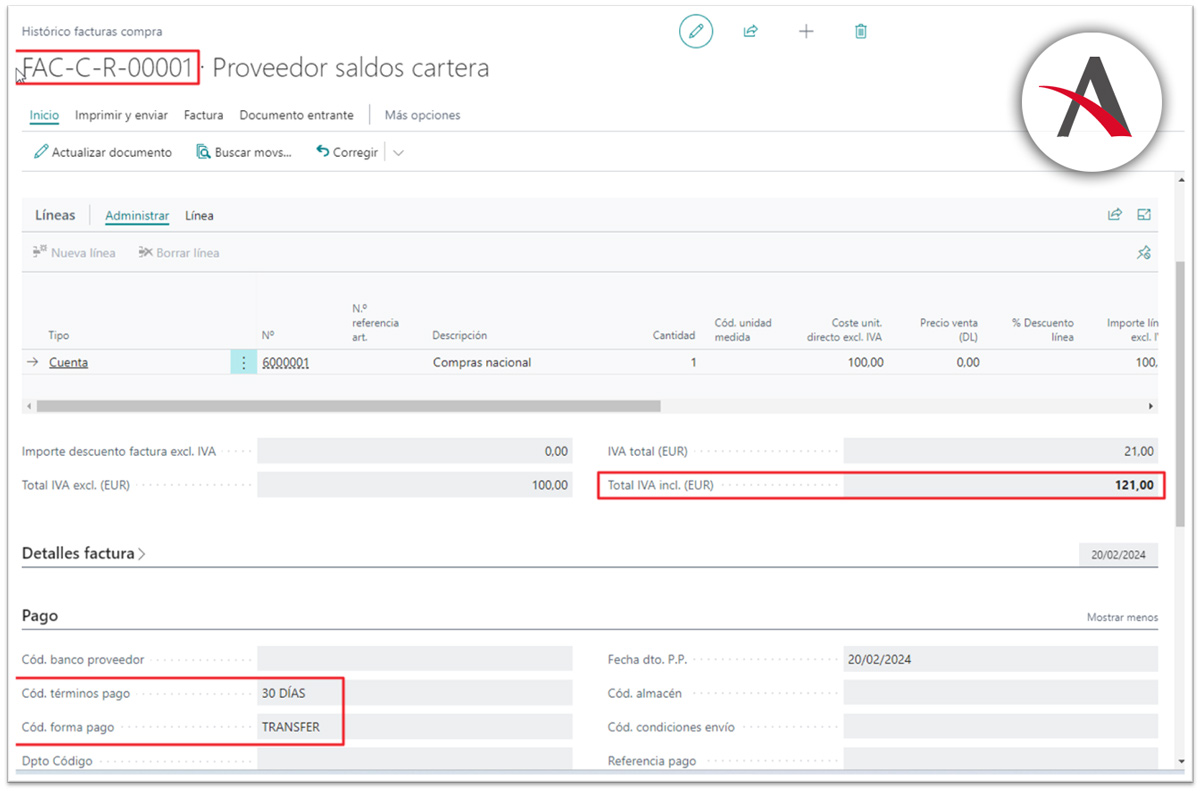

Factura forma de pago transferencia

Se registra una factura con forma de pago Transferencia e importe 121€

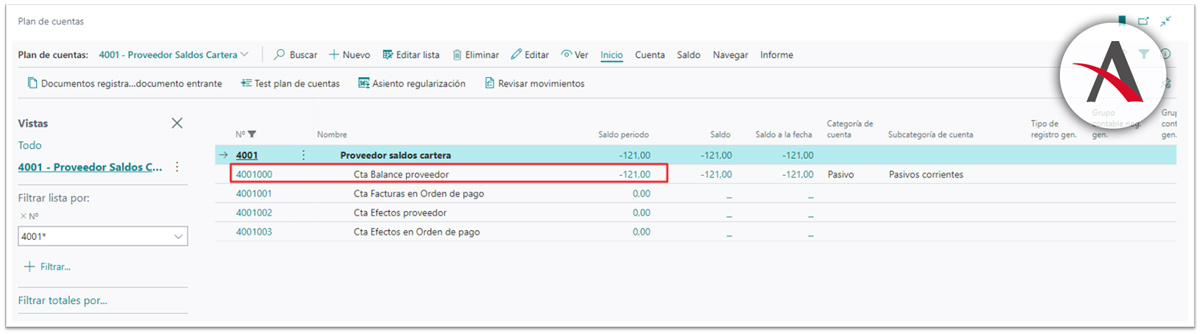

Esta forma de pago no genera documentos en cartera y el saldo se contabiliza en la cuenta configurada como Balance Proveedor (4001000)

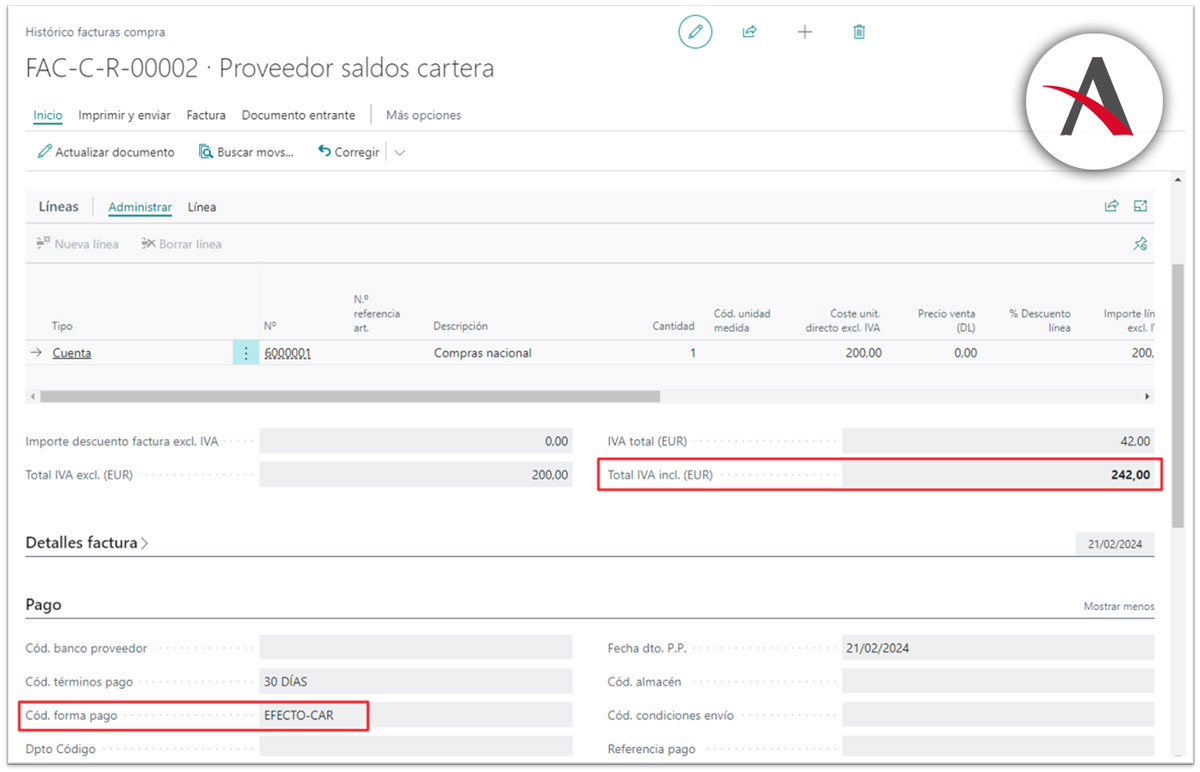

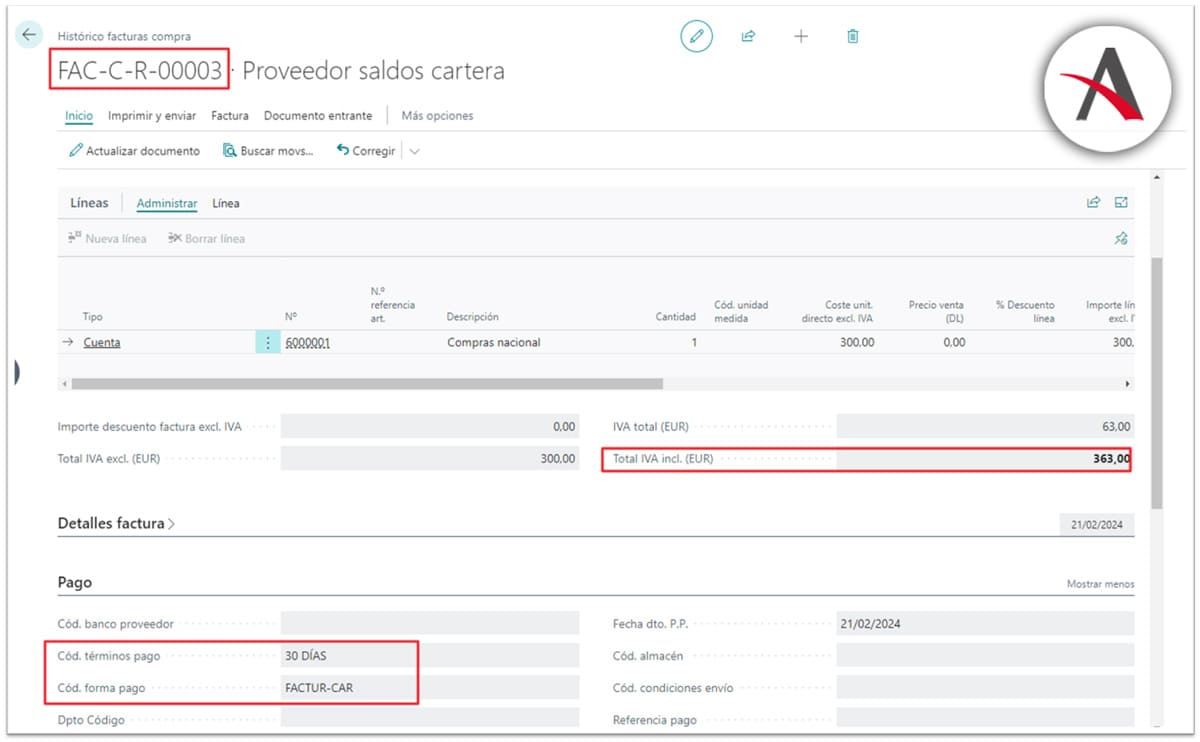

Factura forma de pago efectos

Se registra una factura con forma de pago que genera efectos en cartera por importe de 242€.

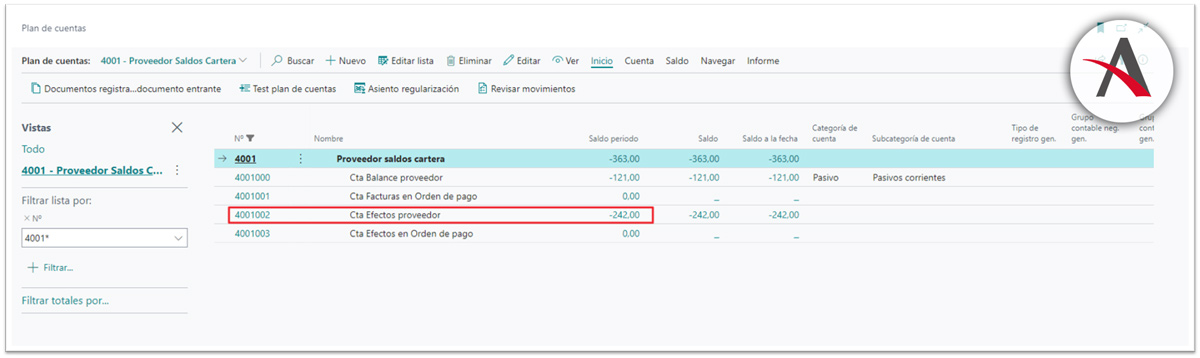

El saldo de esta factura se contabiliza en la cuenta configurada como Efecto Proveedor (4001002)

Registro de un pago diario

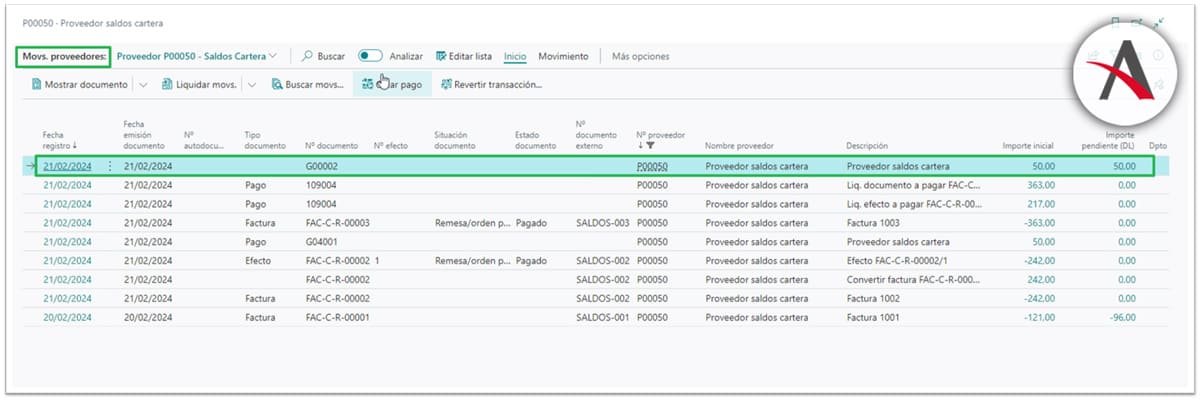

Se registra un pago a proveedor por diario, el importe del pago son 50€ y no se liquida con ningún documento registrado.

El saldo de los pagos registrados se contabiliza en la cuenta de Balance Proveedor (4001000). Será en el momento de la liquidación cuando se haga el correspondiente apunte contable en función del tipo de documento y dónde esté contabilizado.

Asiento generado en el registro del pago por diario.

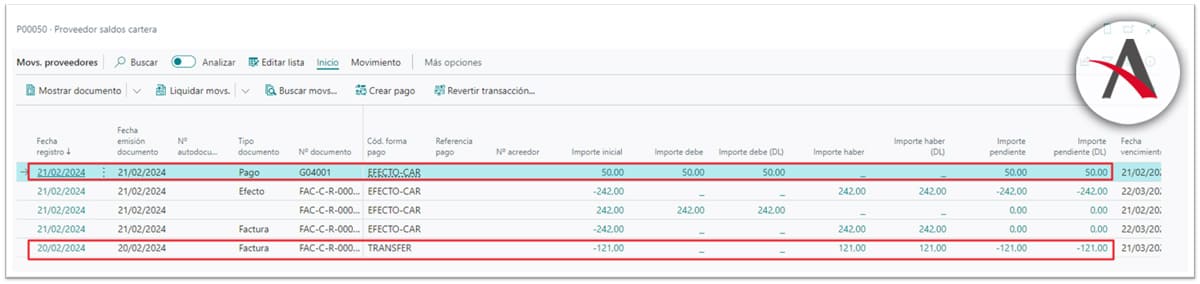

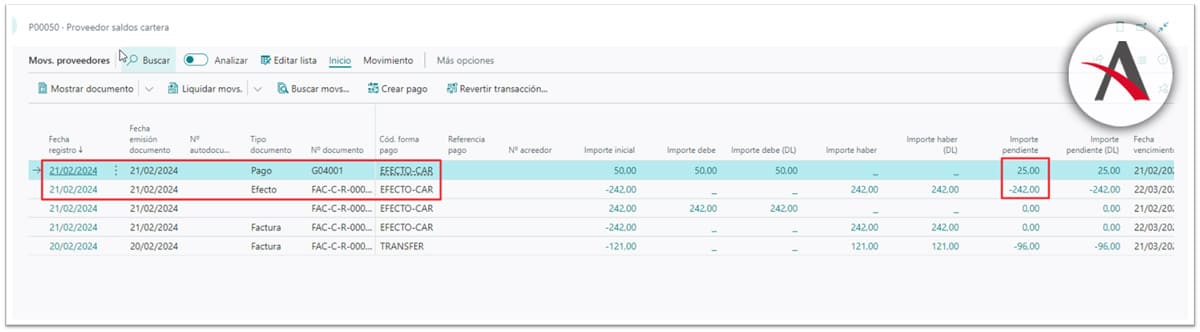

Liquidación de pago con factura de transferencia

Se liquida parcialmente el pago registrado de 50€ con la factura de transferencia.

El importe que se liquida del pago son 25€, disminuyéndose ese importe del saldo pendiente de la factura y del propio pago.

El saldo de la factura de transferencia se contabiliza en la cuenta Balance Proveedor, al igual que el pago. Por este motivo, esta liquidación no tiene efecto contable y no genera ningún registro en movimientos de contabilidad.

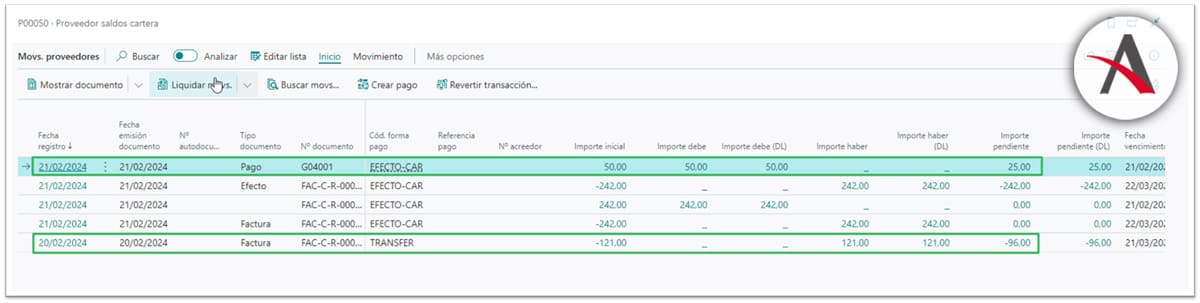

Liquidación de pago con factura de efectos

Los 25€ pendientes del pago se liquidan con la factura que ha generado efectos en cartera.

Al liquidar, el importe pendiente del pago es 0 y se disminuye el saldo pendiente de la factura.

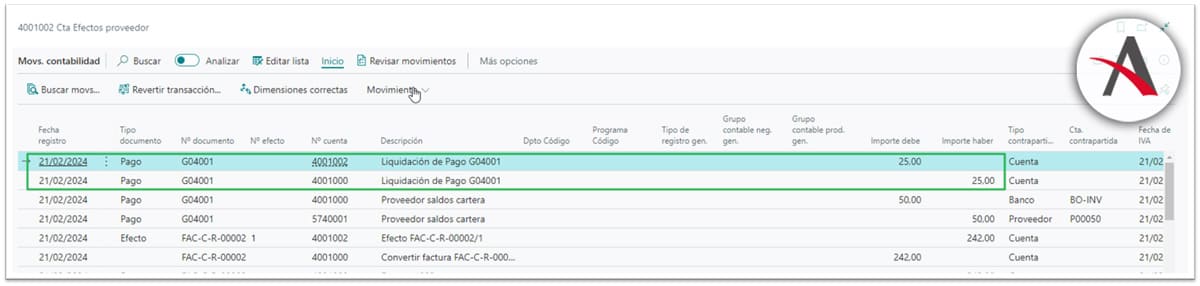

En esta liquidación si se ha variado la contabilidad porque el pago liquida el saldo de un efecto que no está contabilizado en la cuenta balance proveedor.

Esta liquidación registra el siguiente apunte contable, porque el saldo de ambos documentos están registrados en diferentes cuentas de balance.

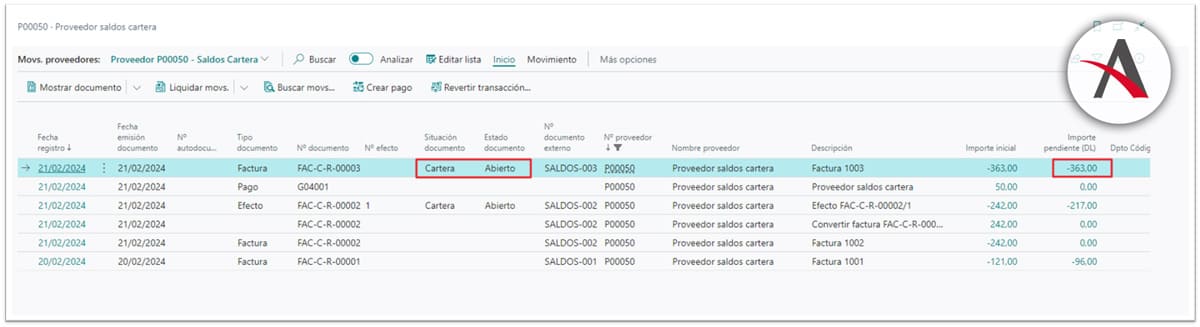

Registro de Factura con forma de pago Factura en Cartera

A continuación, se realiza el registro de una factura con forma de pago que genera documentos tipo factura en cartera (no genera efectos).

En este caso, aunque el documento es de tipo factura, el movimiento de proveedor también detalla que la situación de este es cartera. La situación del documento y tipo es importante para entender la lógica que sigue el sistema en el registro de los diferentes saldos.

El saldo de esta factura, aunque genera documento en cartera, lo registra en la cuenta de balance proveedor porque no es un efecto.

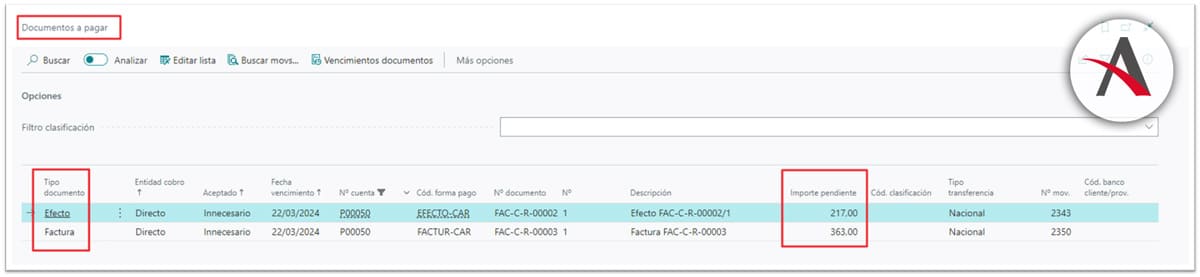

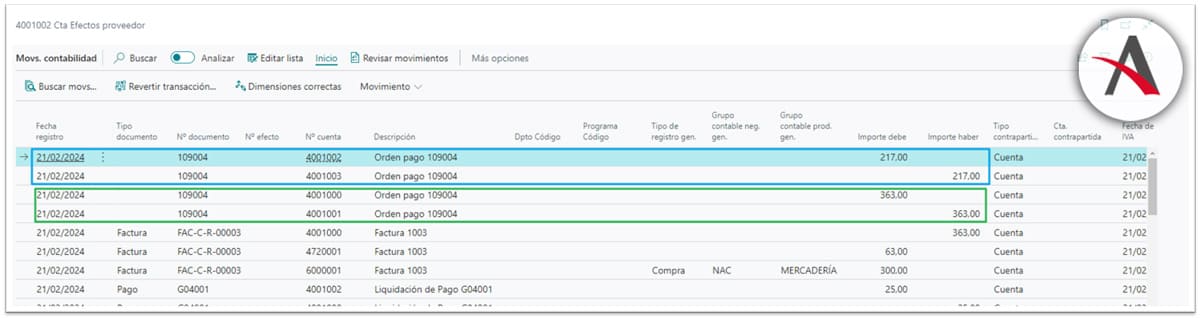

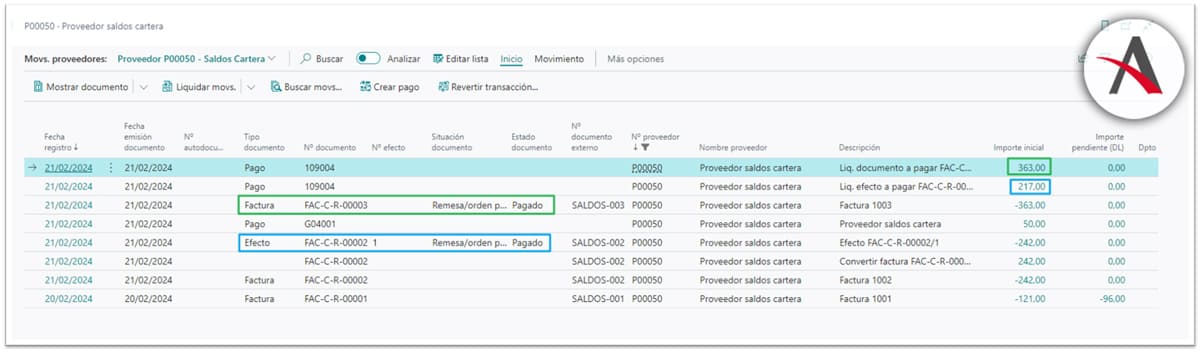

Documentos a pagar y registro de orden de pago

Por lo tanto, se han registrado 3 facturas de las cuales 2 han generado un documento a pagar (cartera). Que se corresponden con las formas de pago EFECTO-CAR y FACTUR-CAR.

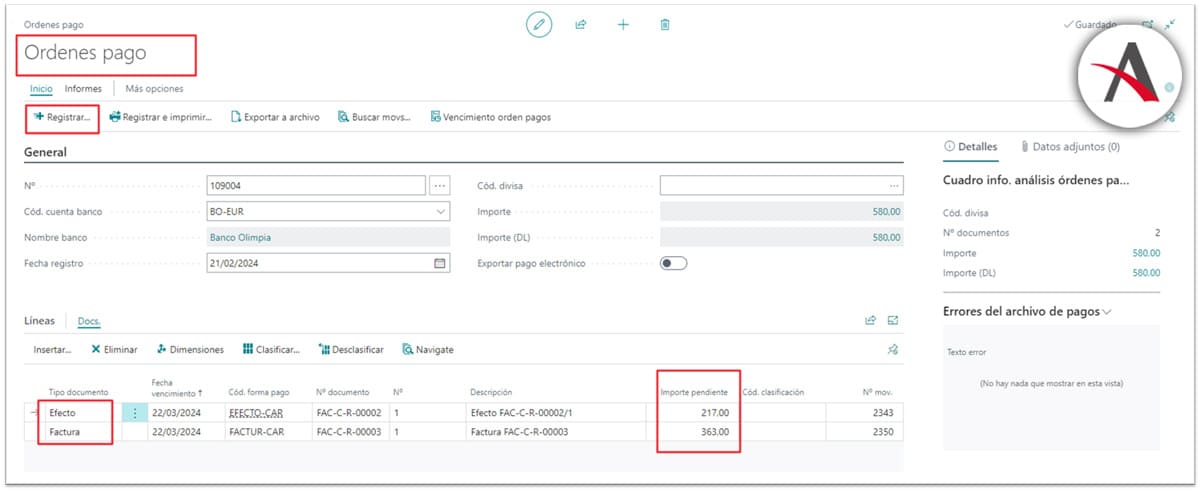

Ambos documentos se insertan y registran en una orden de pago.

Al registrar la orden de pago, cada saldo se contabilizará en la correspondiente cuenta de balance configurada para facturas en orden de pago y efectos en orden de pago.

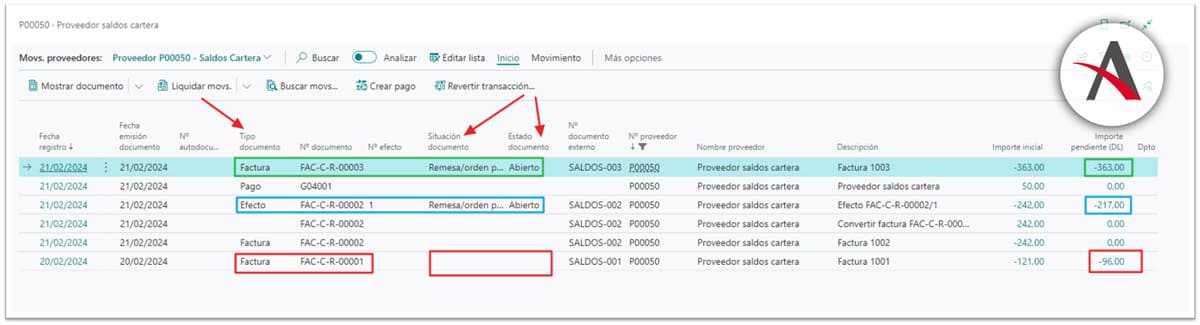

Cuadro de saldos de contabilidad y movimientos de proveedor

La contabilidad del saldo pendiente de movimientos de proveedor se registrará en las diferentes cuentas en función de los conceptos “Tipo documento” y “Situación documento”

- Verde: documento de tipo factura que se ha registrado en una orden de pago.

- Azul: documento de tipo efecto, que se ha registrado en una orden de pago.

- Rojo: documento de tipo factura que no ha generado documento en cartera.

El importe pendiente de los documentos anteriores coincide con el importe contabilizado en cada una de las cuentas configurada de cada tipología.

- Verde: documento tipo factura que está registrado en una orden de pago. Su saldo pendiente se contabiliza en la cuenta “Facturas en orden de pago” 4001001.

- Azul: documento tipo efecto que está registrado en una orden de pago. Su saldo pendiente se contabiliza en la cuenta “Efectos en orden de pago” 4001003.

- Rojo: documento de tipo factura que no ha generado documento en cartera. Su saldo se contabiliza en la cuenta de balance de proveedor 4001000.

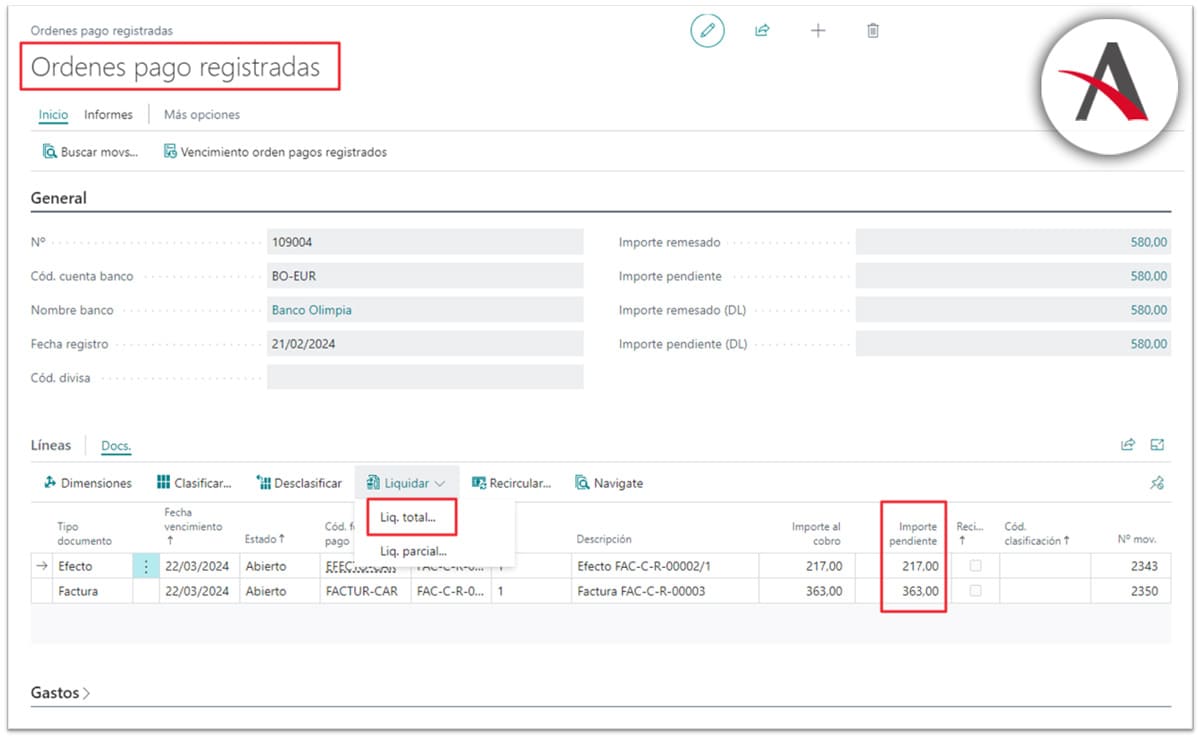

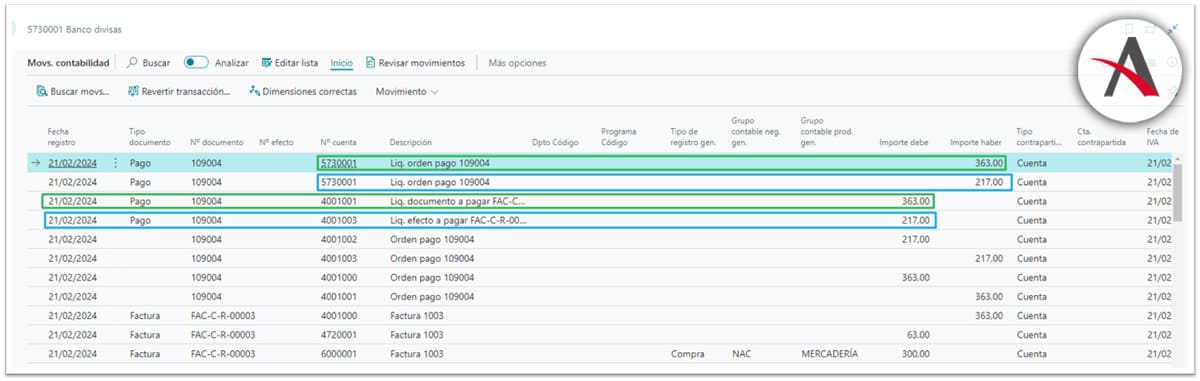

Liquidación de orden de pago

A continuación, se realiza la liquidación de la orden de pago, donde se da por pagada en el banco.

Al realizar la liquidación de la orden de pago, el campo “Situación documento” de movimientos de proveedor cambia de estado.

Esta liquidación genera el apunte contable que genera el movimiento de banco.

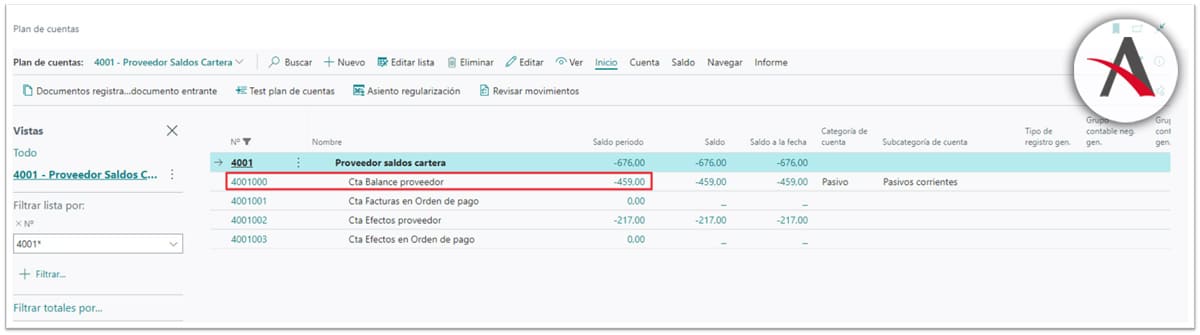

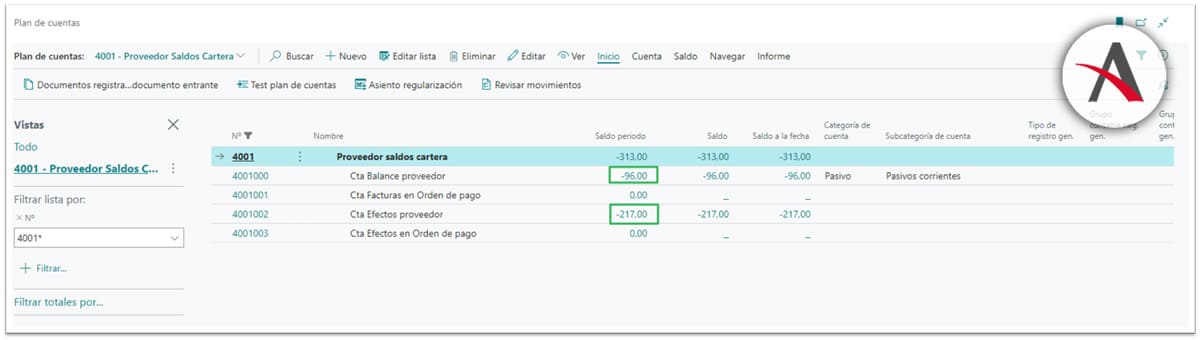

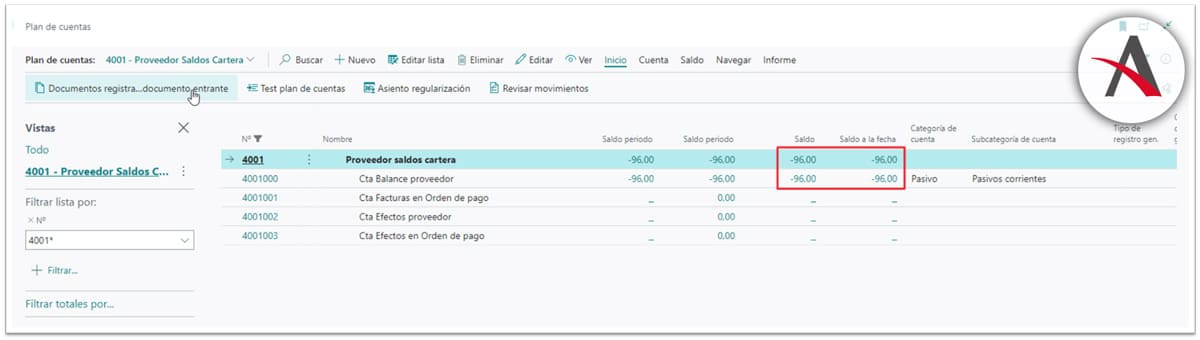

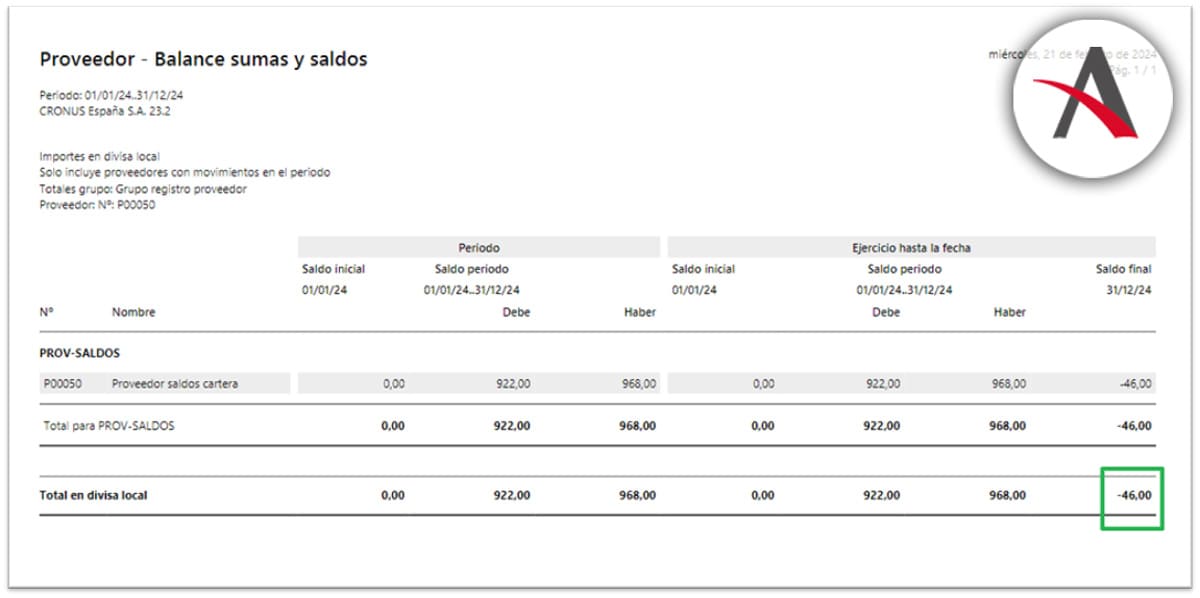

Al liquidar, este proveedor sólo tiene el saldo vivo de la factura de transferencia. El saldo en el plan de cuentas muestra el importe de este saldo vivo (96€).

En conclusión:

- La contabilidad de los movimientos de proveedor se registra en función del tipo de documento y el estado que estos tengan en cartera.

- Un pago registrado por diario se contabiliza en la cuenta de balance proveedor. Cuando se realice la liquidación del pago, se registrará el correspondiente asiento en función de la cuenta donde esté contabilizado el documento que liquida.

Registrar saldos en cuentas de balance

Saldo de proveedor VS Saldo en cuenta contable

Un error muy común se produce al registrar apuntes por diario de tipo cuenta en cuentas que están configuradas para el control de saldos de proveedor. Un ejemplo sería lo siguiente:

Actualmente tenemos el proveedor de este proceso con un saldo de 96. Este es el importe que se muestra en el saldo del mismo y en el informe “Proveedor – Balance sumas y saldos”. El informe “Proveedor – Balance sumas y saldos” lee la información que hay en la tabla de movimientos de proveedor, no tiene en cuenta saldos de movimientos de contabilidad.

Si no hay errores de registro de datos. El saldo de movimientos de proveedor debe coincidir con el saldo con contabilidad. La distribución del saldo de proveedor se dividirá en las cuentas contables en función de la configuración del grupo registro proveedor, como se ha visto en este proceso.

En el ejemplo que se está siguiendo, el saldo de 96 que tiene el proveedor coincide con el saldo en contabilidad.

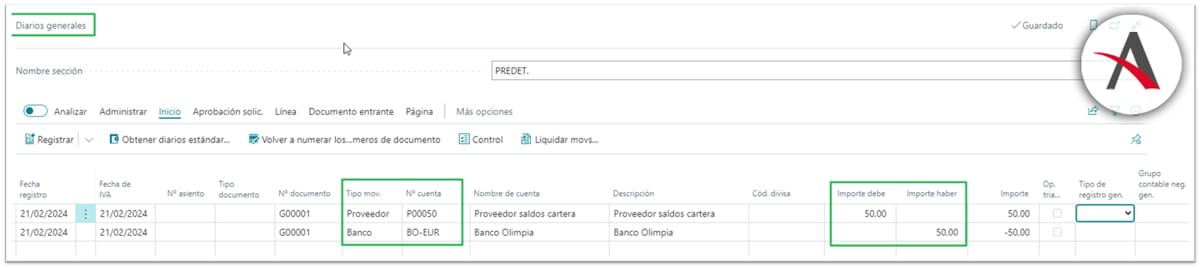

Registro de apunte por diario de tipo “cuenta”

Cuando se va a registrar un apunte que afecte al saldo de proveedor, y por lo tanto a las cuentas de balance relacionadas con él. Nunca se debe registrar el apunte con el Tipo movimiento “Cuenta”. La forma correcta de registrar este tipo de apuntes es indicando el tipo movimiento “Proveedor”, informando el número de proveedor (no la cuenta contable).

El siguiente diario sería un ejemplo de registro de proveedor bien contabilizado.

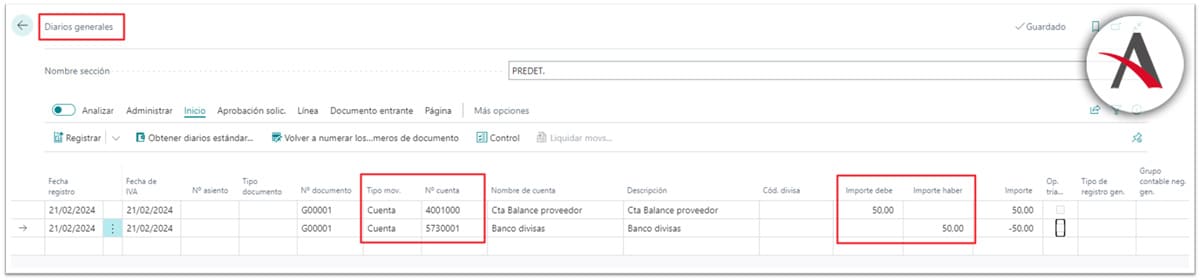

En ocasiones, se realiza el registro directamente en la cuenta contable. Esto genera diferencias de saldos, como se detallará a continuación.

Al registrar el diario como tipo cuenta, la contabilidad se refleja correctamente en el plan de cuentas. El saldo de la cuenta se actualiza correctamente.

Sin embargo, al hacer el registro de tipo cuenta y no de tipo proveedor, los no se ha generado ningún movimiento de proveedor y la información del balance de proveedor no refleja esta variación de saldo.

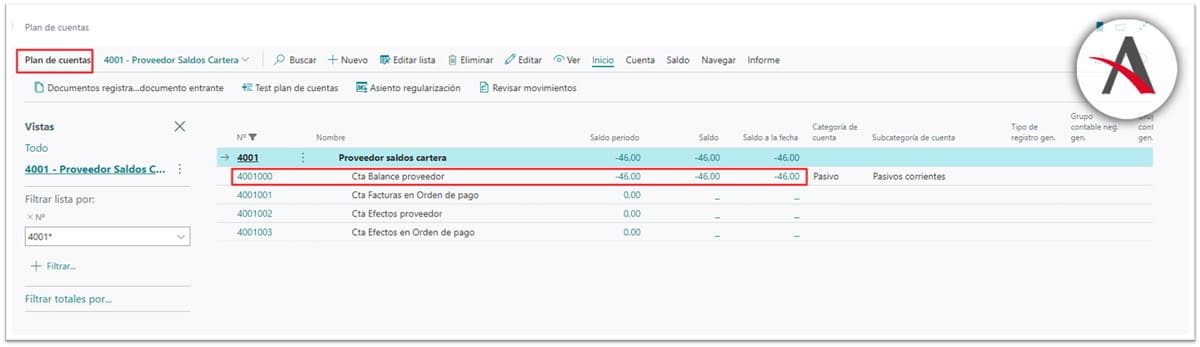

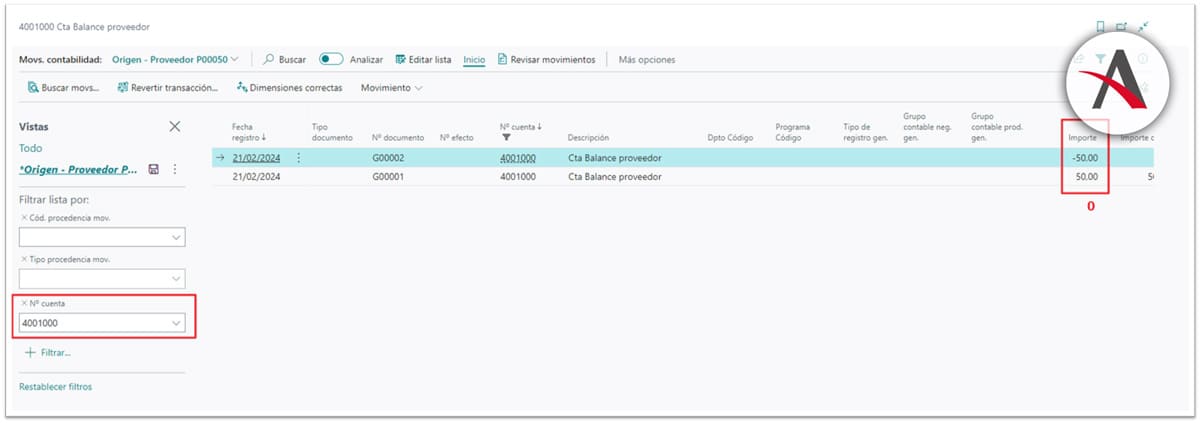

Al registrar el diario con el apunte al debe de 50 en la cuenta, el saldo de la 4001000 se actualiza a -46. Pero este importe no coincide con el saldo del balance de proveedor, que sigue siendo de -96.

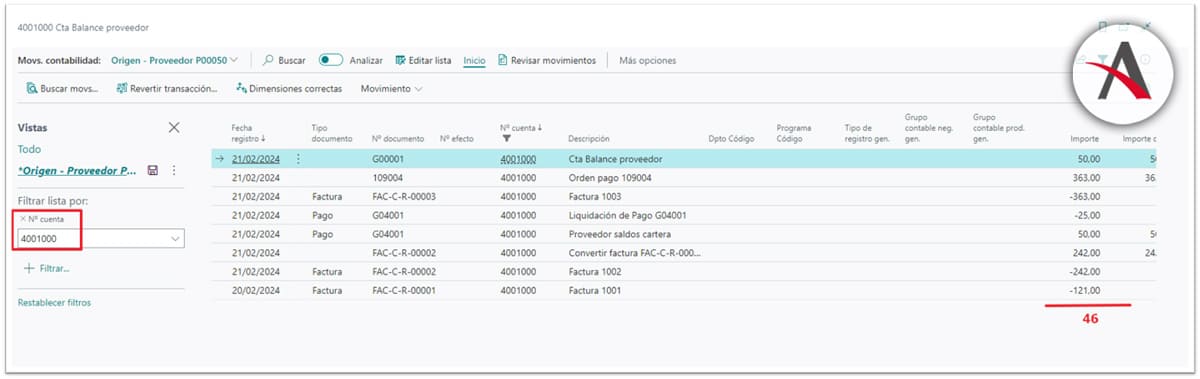

Detectar diferencias entre movimientos de contabilidad y movimientos de proveedor

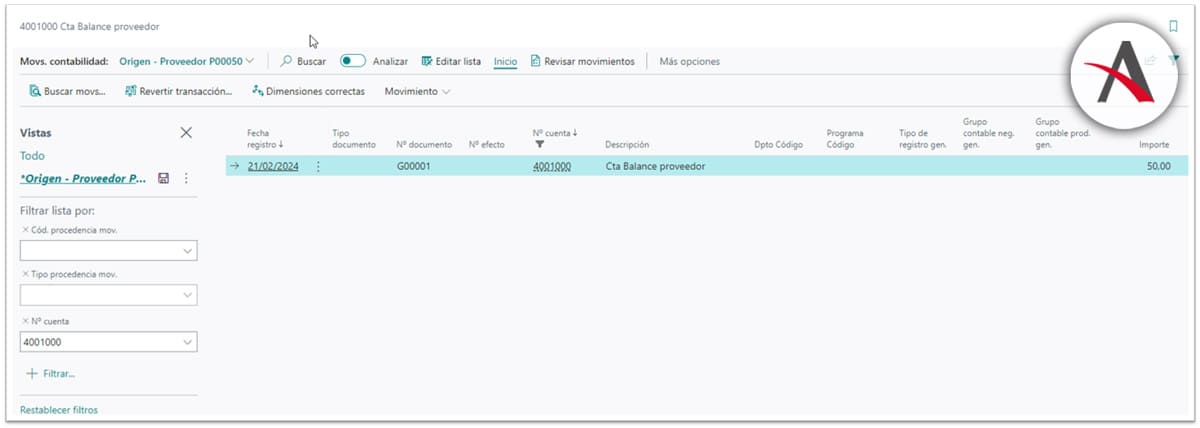

En movimientos de contabilidad, la suma de todos los apuntes de la cuenta 4001000 coincide con el saldo de la cuenta (46).

La forma de detectar que apuntes de movimientos de contabilidad no existen en movimientos de proveedor es aplicar los siguientes filtros.

Para filtrar movimientos de contabilidad que existen en movimientos de proveedor.

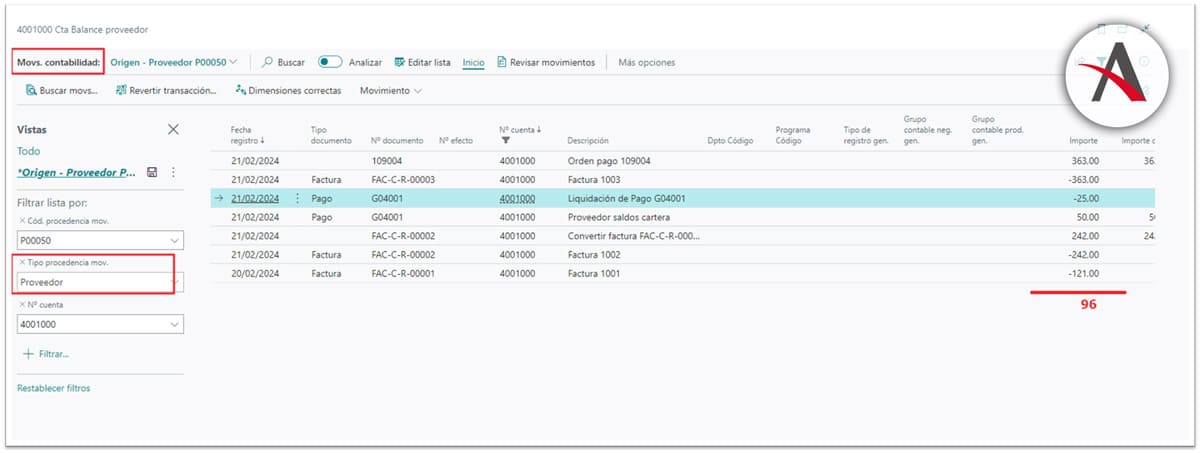

- Tipo procedencia mov: Proveedor à Esto mostrará los movimientos de contabilidad que se han registrado como Tipo Proveedor.

- Cod. Procedencia mov: Adicionalmente, si se está realizando un cuadre de saldo por proveedor, se informará en este campo el código de proveedor.

- Nº Cuenta: Si además, se está realizando un cuadre de saldo por cuenta contable, se filtrará también por la cuenta que se esté analizando.

Siguiendo con el ejemplo, aplicando el siguiente filtro, el sumatorio de los importes de movimientos de contabilidad es 96. Este importe coincide con el saldo de balance de proveedor.

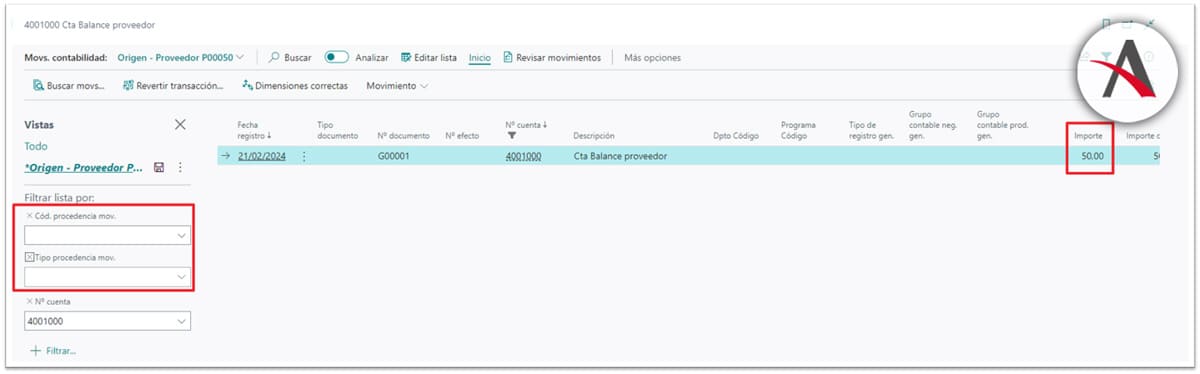

Para detectar los movimientos de contabilidad que no existen en movimientos de proveedor se aplica el filtro:

- Tipo procedencia mov: NULO

- Código procedencia mov: NULO

- Nº cuenta: se informa la cuenta contable que se esté analizando.

En este caso, se muestra el apunte de 50 que se ha registrado por diario informando el tipo cuenta y que ha generado el descuadre entre balance de proveedor y contabilidad.

Artículos recomendados:

- Optimiza la gestión de personas con Dynamics 365 Business Central

- Cómo funcionan los escenarios de envío de correos en Business Central

- Uso de la hoja de liquidación para deshacer transacciones de inventario en Business Central

- Conciliación bancaria: Una de las mayores evoluciones desde NAV a Business Central en el área financiera

Solucionar descuadre entre balance de proveedor y movimiento de contabilidad

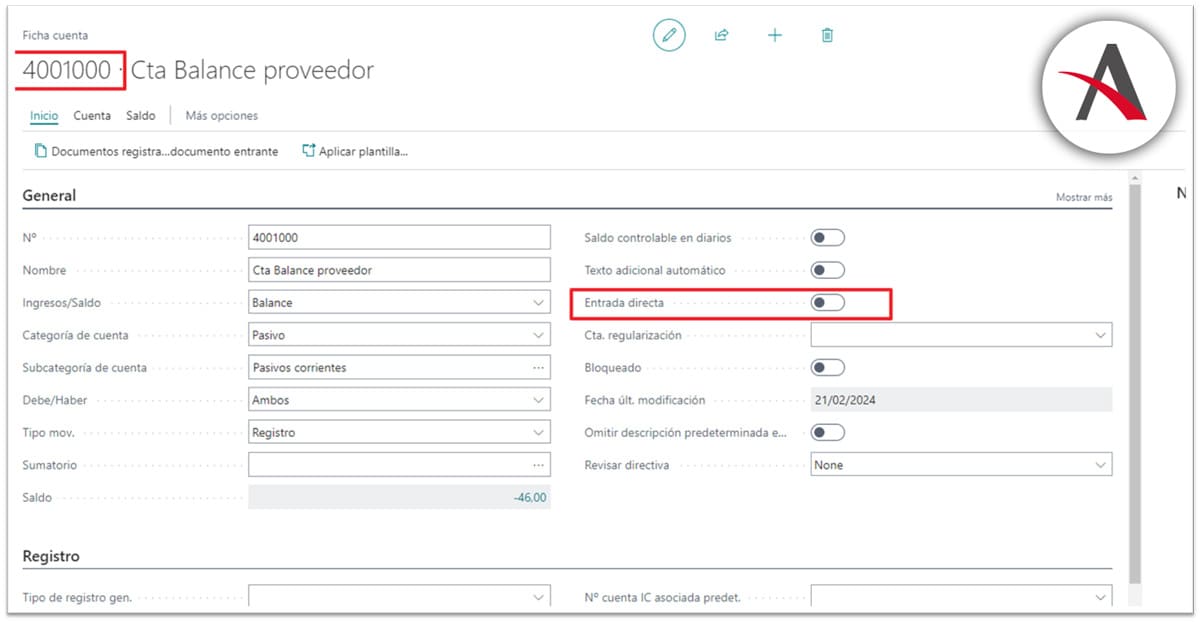

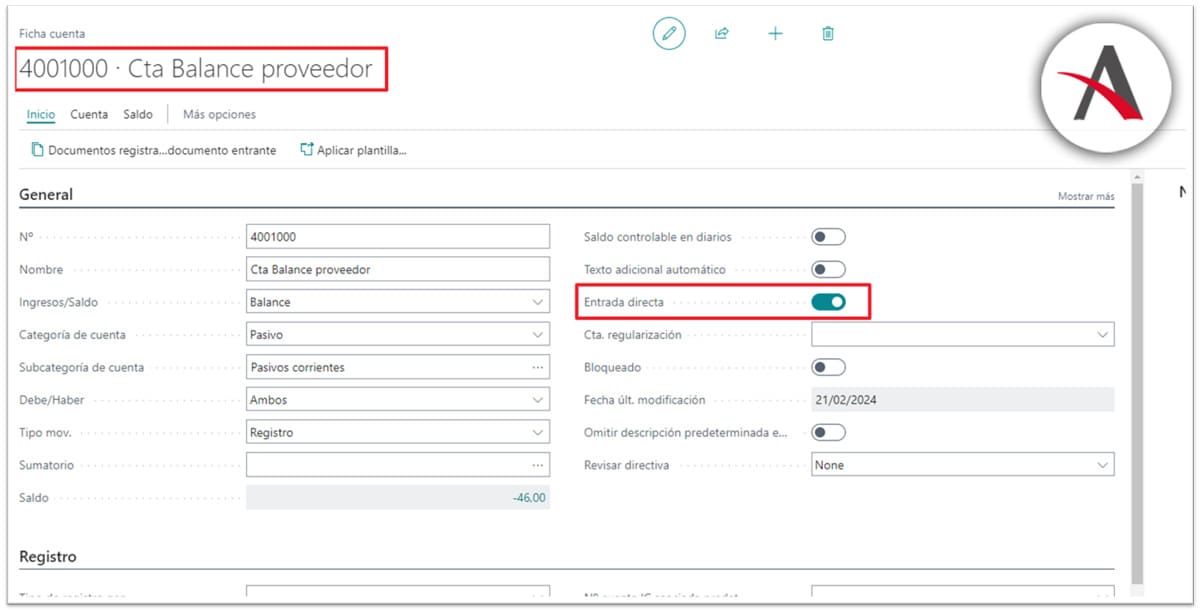

Plan de cuentas: Entrada directa

Para evitar este tipo de errores en el registro, se recomienda que todas las cuentas que estén configuradas en algún grupo de registro (Proveedor, cliente, IVA, Activos Fijos, etc) no tengan activado el check “Entrada directa”.

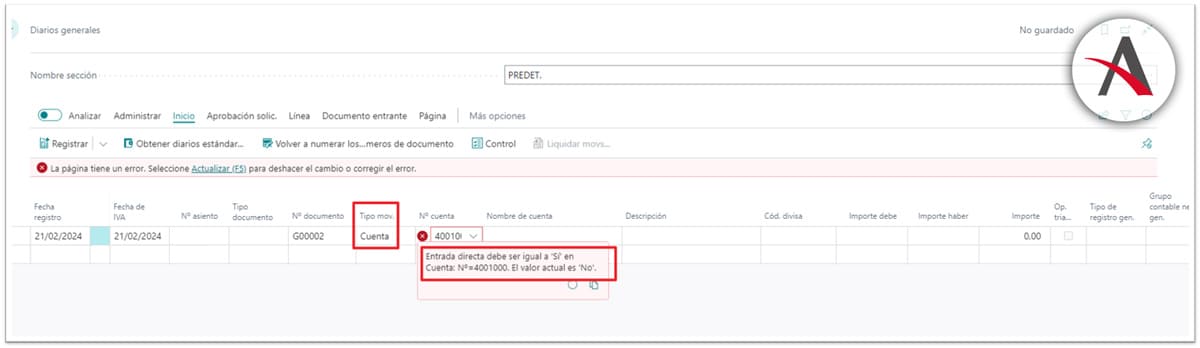

Cuando este check “Entrada directa” no está marcado, el sistema no deja registrar un apunte de tipo cuenta en el diario. Se mostrará el siguiente error.

Solución descuadre balance proveedor y contabilidad

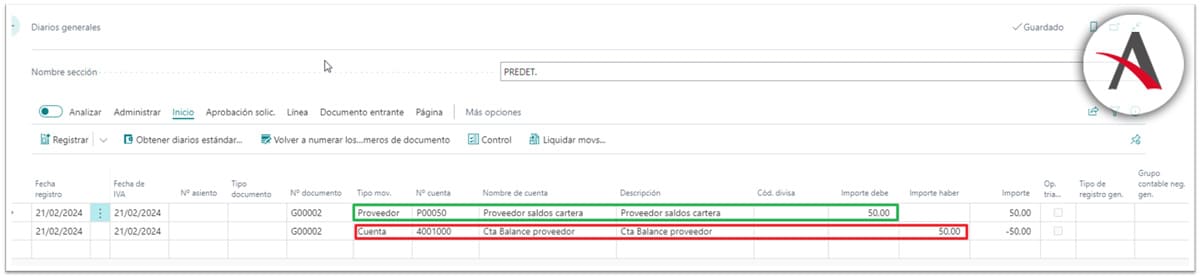

Cuando existan estos descuadres y se localicen los movimientos de contabilidad que lo generan, la solución es crear un apunte por diario de la siguiente forma:

- Primero, y de forma temporal, se activará la entrada directa para la cuenta que se desea ajustar. Esta configuración sólo se deberá mantener activa para el registro del diario de corrección, desmarcándola posteriormente.

- Localizar el apunte incorrecto en movimientos de contabilidad mediante los filtros que ya se han explicado.

- Localizado el saldo a ajustar, se realiza el apunte que traspase ese saldo de la cuenta contable al proveedor.

- Rojo: registro tipo cuenta del saldo que se quiere ajustar (4001000)

- Verde: registro tipo proveedor del saldo que se quiere ajustar.

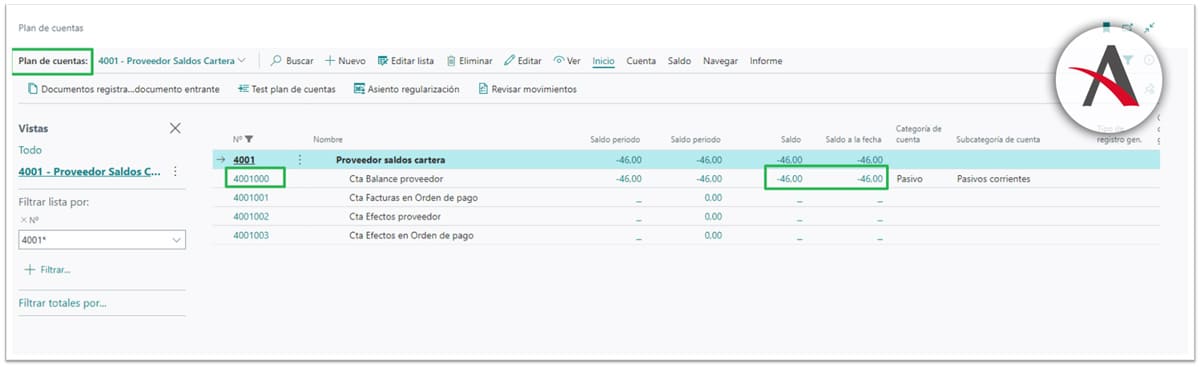

- Registrando este diario, la contabilidad de la cuenta 4001000 no varía.

- Al ser la misma cuenta que el proveedor tiene configurada como cuenta de balance, el asiento que se registra tiene efecto nulo en contabilidad.

- Sin embargo, esto ha generado un movimiento de proveedor dando saldo al mismo.

- Como ahora existe un movimiento de proveedor que incluye ese saldo, este importe se muestra en el balance de proveedor. De esta forma el saldo contable y el balance de proveedor muestran el mismo importe.

- Comprobación adicional: Una vez realizado el ajuste, el sumatorio de los movimientos que cumplen el filtro sin procedencia de proveedor debería ser 0.

Implementar Business Central para la contabilidad de proveedores y cartera no solo significa un avance tecnológico, sino también un paso adelante hacia la optimización de procesos, la reducción de errores y el aumento de la productividad. ¡No te quedes atrás! ¡Contacta con nosotros y te ayudaremos!

Alberto Muñoz

Operaciones SOP-NAV