Los trabajadores tienen derecho a percibir con su sueldo una nómina/recibo de salarios que detalle con claridad y precisión la retribución que perciben por el trabajo realizado. Este documento se debe ajustar al modelo establecido por el Ministerio de Empleo y Seguridad Social, salvo que, por convenio colectivo (CC) o, en su defecto, por acuerdo entre empresa y los representantes de los trabajadores, se establezca otro modelo.

Según el artículo 26 del Estatuto de los Trabajadores, «se considerará salario la totalidad de las percepciones económicas de los trabajadores, en dinero o en especie, por la prestación profesional de los servicios laborales por cuenta ajena, ya retribuyan el trabajo efectivo, cualquiera que sea la forma de remuneración, o los periodos de descanso computables como de trabajo». Según se especifica en este mismo artículo, en ningún caso, el salario en especie podrá superar el 30 % de las percepciones salariales del trabajador, ni dar lugar a la minoración de la cuantía íntegra en dinero del salario mínimo interprofesional.

Se podría decir que el recibo de salarios consta de los siguientes módulos:

- Encabezado

- Cuerpo del recibo

- Totales

- Aportación empresarial

Estructura del recibo de salarios

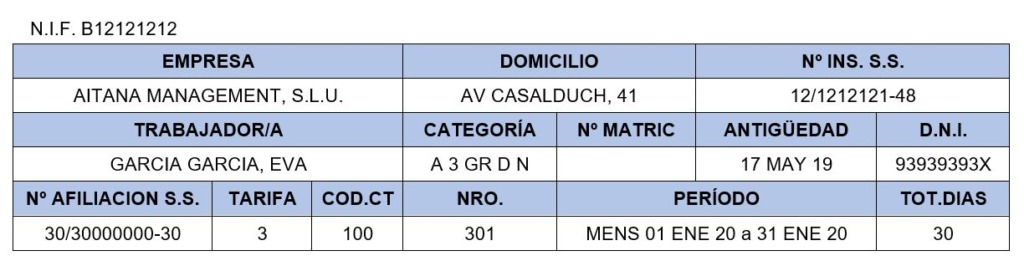

1.- Encabezado:

Situado en la parte superior del recibo de salarios. Debe reflejar los datos personales del empleado (nombre, número de identificación fiscal, número de afiliación a la Seguridad Social, categoría o grupo profesional y grupo de cotización o tarifa). Por otro lado, debe incluir los datos de la empresa (denominación, domicilio, código de identificación fiscal y código de cuenta de cotización a la Seguridad Social). También debe contener el periodo de liquidación y días de cotización.

A modo de ejemplo, a continuación, se muestra el encabezado de una nómina de devengo mensual (30 días) del mes de enero.

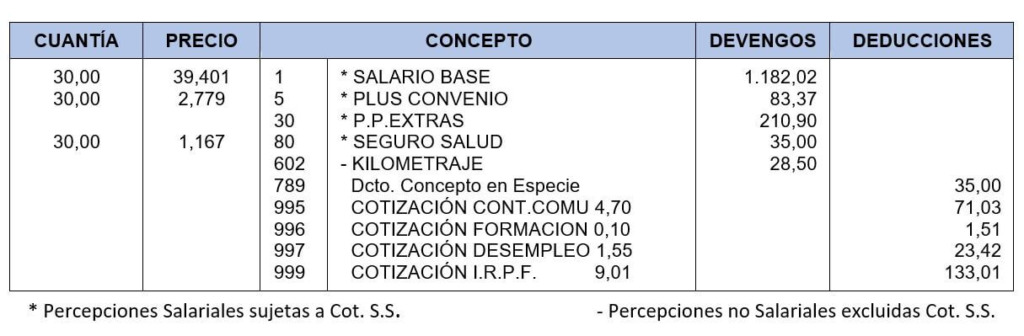

2.- Cuerpo del recibo:

Se trata de los devengos salariales y extrasalariales, y las deducciones.

Dentro de los devengos tenemos las percepciones salariales, que son las que cotizan a la Seguridad Social (salario base, complementos salariales -personales, de puesto de trabajo, por cantidad o calidad de trabajo, por resultados de la empresa, etc., horas extraordinarias, horas complementarias, gratificaciones y salario en especie). Son en suma, todos aquellos conceptos que se hubieran acordado en CC o, en su defecto, en el contrato individual.

En nuestro ejemplo, como devengos salariales, tenemos el Salario Base que se define en CC o en su defecto por acuerdo individual, nunca inferior al del convenio ni al S.M.I.

El Plus Convenio es un complemento salarial vinculado al CC, siempre que este lo establezca.

En cuanto a la Parte Proporcional de Pagas Extras, siendo estas dos o más según CC, podríamos distinguir entre prorrateadas y devengadas. Las primeras, se caracterizan por prorratearse en las 12 mensualidades, es decir, se cobra la parte proporcional cada mes junto con el salario. Las devengadas, por el contrario, se cobran en el momento oportuno (Verano y Navidad). En nuestro ejemplo, se puede observar que la Paga Extra está prorrateada, de lo contrario, aparecería por el mismo importe en el apartado “Totales” bajo el concepto “P.P.Extras”.

El Seguro Salud es una retribución en especie. Cabe mencionar que se suele pactar entre las partes y que puede responder a distintos conceptos como automóvil o vivienda.

Las percepciones extrasalariales son las que no cotizan a la Seguridad Social, como los gastos de locomoción, dietas de viaje, plus transporte, indemnizaciones o suplidos, prestaciones e indemnizaciones de la Seguridad Social, indemnizaciones por traslados, suspensiones, despidos o ceses.

Las deducciones son la aportación del trabajador a las cotizaciones a la Seguridad Social y conceptos de recaudación conjunta -contingencias comunes, desempleo, formación profesional y horas extraordinarias-, retenciones del Impuesto sobre la Renta de las Personas Físicas, anticipos, valores de los productos en especie, deducciones de carácter sindical, por razón de mandamientos judiciales de embargo etc.

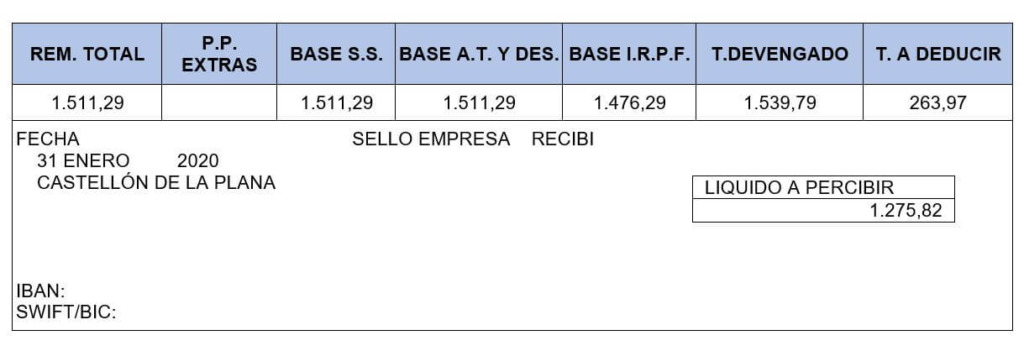

3.- Totales:

Como se puede observar en la imagen, es la suma de los devengos (T. Devengado) y las deducciones (T. A Deducir), que por diferencia entre estos, habrá de hacerse constar la cantidad líquida a percibir por el trabajador (Liquido A Percibir).

También habrá que incluir la determinación de las bases de cotización a la Seguridad Social (Base S.S. y Base A.T. Y Des.), que es la suma de la Remuneración total (Rem.Total) y la Parte Proporcional de las Pagas Extras (P.P.Extras). A su vez, la Rem. Total es la suma de todos los conceptos que cotizan a la Seguridad Social, indicados en el cuerpo del recibo.

La base sujeta a retención del impuesto sobre la Renta de las Personas Físicas (Base I.R.P.F.), compuesta por todos aquellos conceptos sujetos a retención.

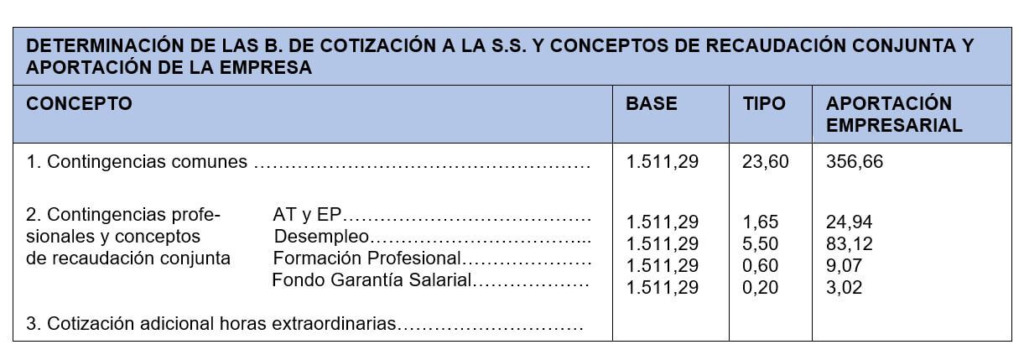

4.- Aportación empresarial:

En última instancia, se debe informar de la cuantía total de la cotización a la Seguridad Social indicando la parte de la cotización que corresponde a la aportación empresarial.

Ahora ya conoces qué es un recibido de salarios y cuál es su estructura. Si estás interesado en saber cómo funciona una solución de gestión de nóminas, en Aitana te recomendamos Labor, ya que está certificada para el ERP Microsoft Dynamics 365 Business Central | NAV.

Además, hace muy poco realizamos un seminario online donde uno de nuestros compañeros llevaba a cabo una demostración en directo de la solución Labor. Y si tienes cualquier duda, puedes ponerte en contacto con nosotros rellenando el formulario que verás a continuación.