En este tutorial vamos a contaros cómo Dynamics 365 Business Central trata el coste esperado (Previsto) y el coste real. Por una parte, el coste esperado se aplica a los procesos que empiezan desde un documento pedido, ya sea de compra o de venta, así como también desde un pedido devolución en un circuito inverso.

Los circuitos donde se aplica, por tanto, el coste esperado serían:

- Pedido > Albarán > Factura

- Pedido Devolución > Albarán de Devolución > Abono

Por otra parte, el coste real se aplica desde el documento factura.

Por ejemplo, si realizamos un pedido de compra a un proveedor es posible que informemos el precio de compra al que queremos realizar el pedido. Esto podremos hacerlo porque tenemos tarifas de compra definidas en el sistema o porque el proveedor nos ha enviado una lista precios de sus productos. Por defecto, si no hay tarifas definidas, el sistema propondrá el coste actual de la ficha de producto.

Por tanto, en el pedido de compra siempre especificaremos un precio de compra en el momento en que se recibe el material y generemos la recepción. Entonces, se generará también el movimiento de producto incrementando el stock. En ese momento tendremos el coste esperado, ya que será el coste que habrá generado el sistema y que visualizaremos en los movimientos de productos. Sin embargo, cuando se reciba la factura y se ejecute el proceso de registro, estos costes esperados se convertirán en coste real.

Es así como el sistema puede mantener costes esperados y costes reales. Veámoslo en el siguiente circuito.

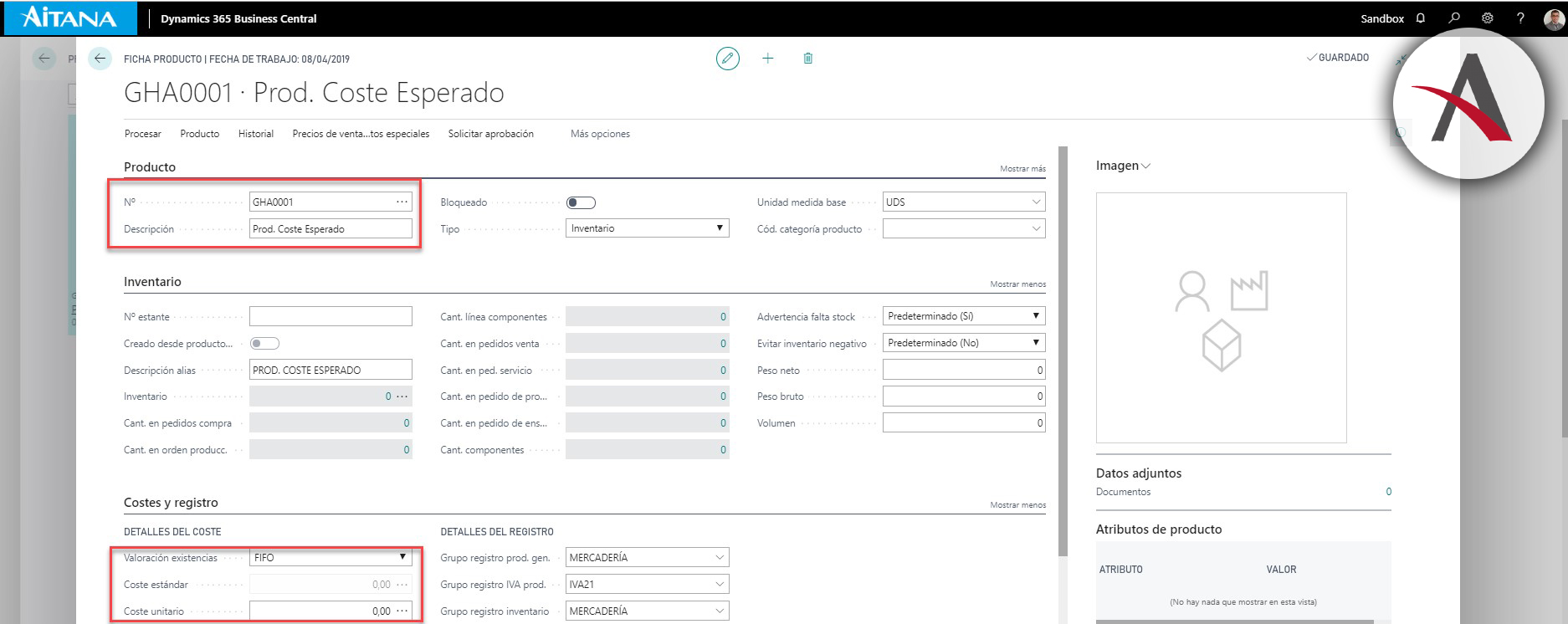

1. Crearemos un producto desde cero para el análisis de los movimientos y coste

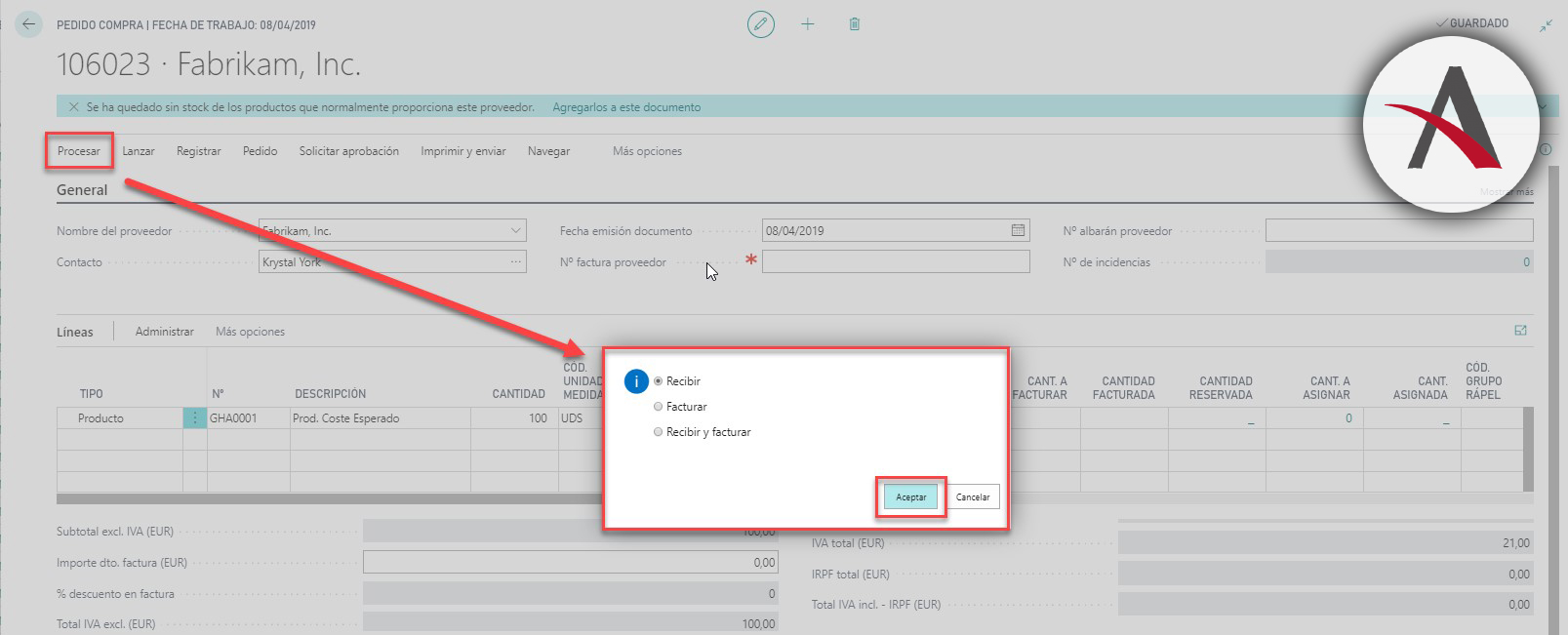

2. Alta pedido de compra con fecha de registro 01/01/20 y ejecutaremos la acción Registrar/Recibir

Tras el proceso de registro/recepción, el sistema actualizará el campo ‘cantidad recibida’ informando las cantidades recepcionadas.

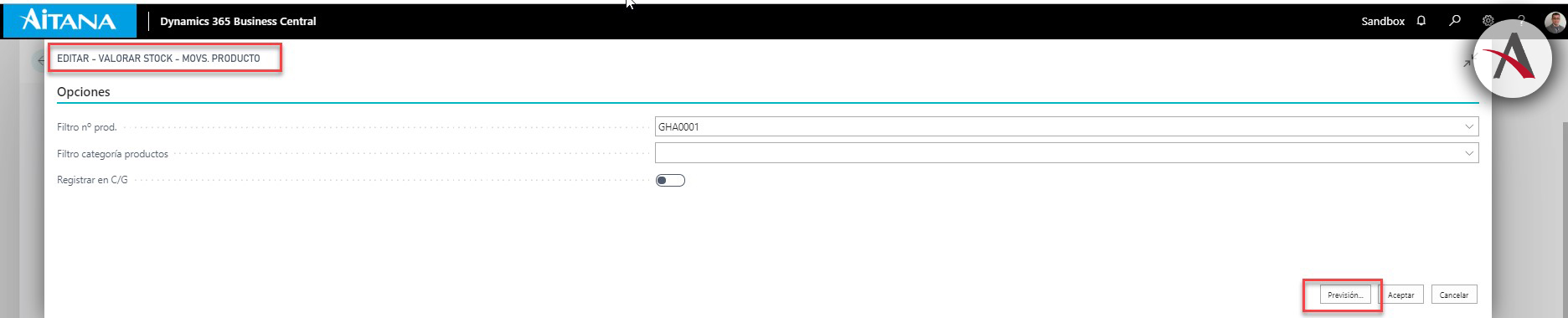

3. Proceso de valoración de stock

Tras ejecutar el proceso de registro/Recepción y antes de analizar costes, se ha de ejecutar el proceso de valoración de stock.

4. Ficha de producto

En la ficha de producto, el campo coste unitario se ha calculado en función de los costes esperados.

Importante

Los costes esperados se tienen en cuenta en todos los cálculos de costes, igual que los costes reales, pero con la diferencia que pueden ir cambiando.

El sistema guarda los movimientos de costes por fecha de registro:

5. Análisis de los movimientos de productos

Se observa que el coste real es igual a cero ya que no tenemos la factura. En cambio, el coste esperado es igual a 100, ya que está teniendo en cuenta el importe del pedido de compra registrado en albarán y, por lo tanto, es el coste que se espera y que puede ir variando.

Tras el registro del coste unitario y en función de los costes esperados realizaremos una salida de producto a fecha 02/02/2019.

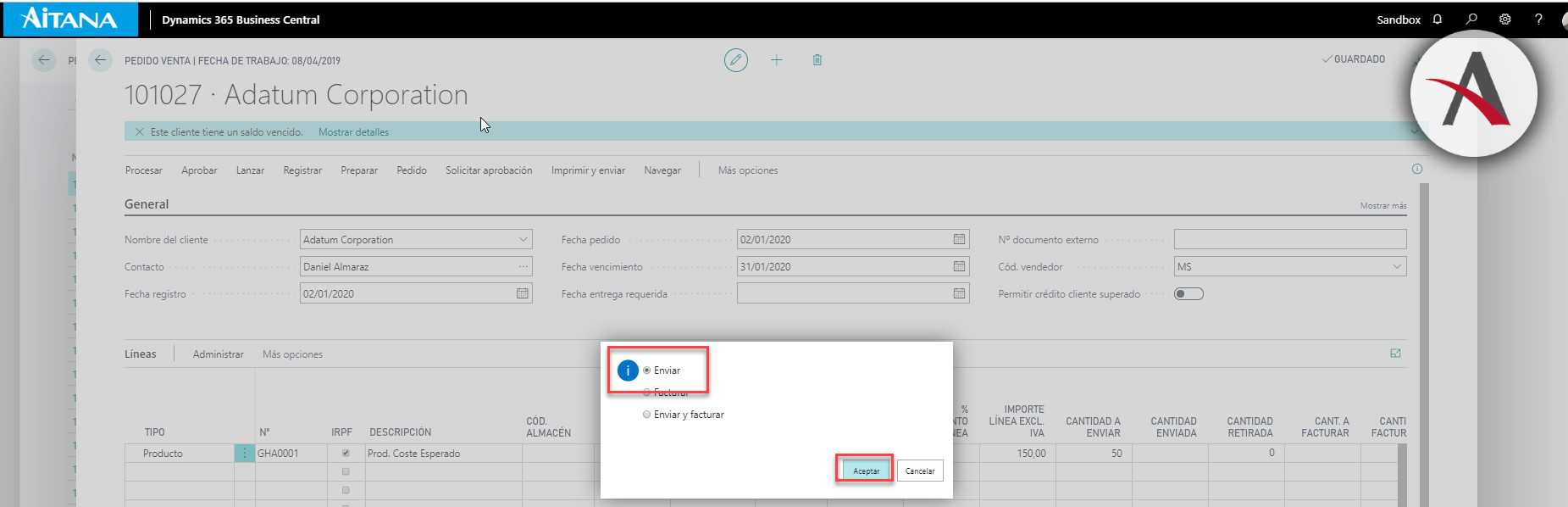

6. Pedido de venta

Se dará un pedido de venta de 50 cantidades y se ejecutará el proceso de registro/envío para generar el albarán de venta.

7. Proceso de valoración de stock

Tras ejecutar el proceso de registro/Envío y antes de analizar costes, se ha ejecutar el proceso de valoración de stock.

8. Análisis de Movimientos de la ficha producto

Al igual que el movimiento de entrada, el movimiento de salida tiene informando el coste esperado y no el coste de real. Esto se debe a que en el proceso de registro solo se ejecutó el envío y no la facturación.

Si el «Método de valoración» del producto es FIFO, el sistema calculará los importes del coste en el pedido de venta (Primera salida) en función de la primera entrada del producto (Pedido de compra).

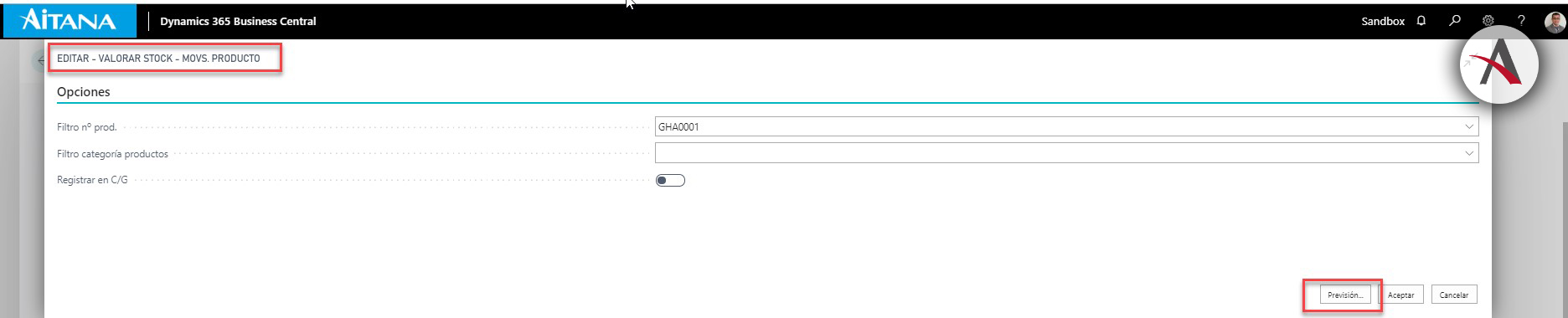

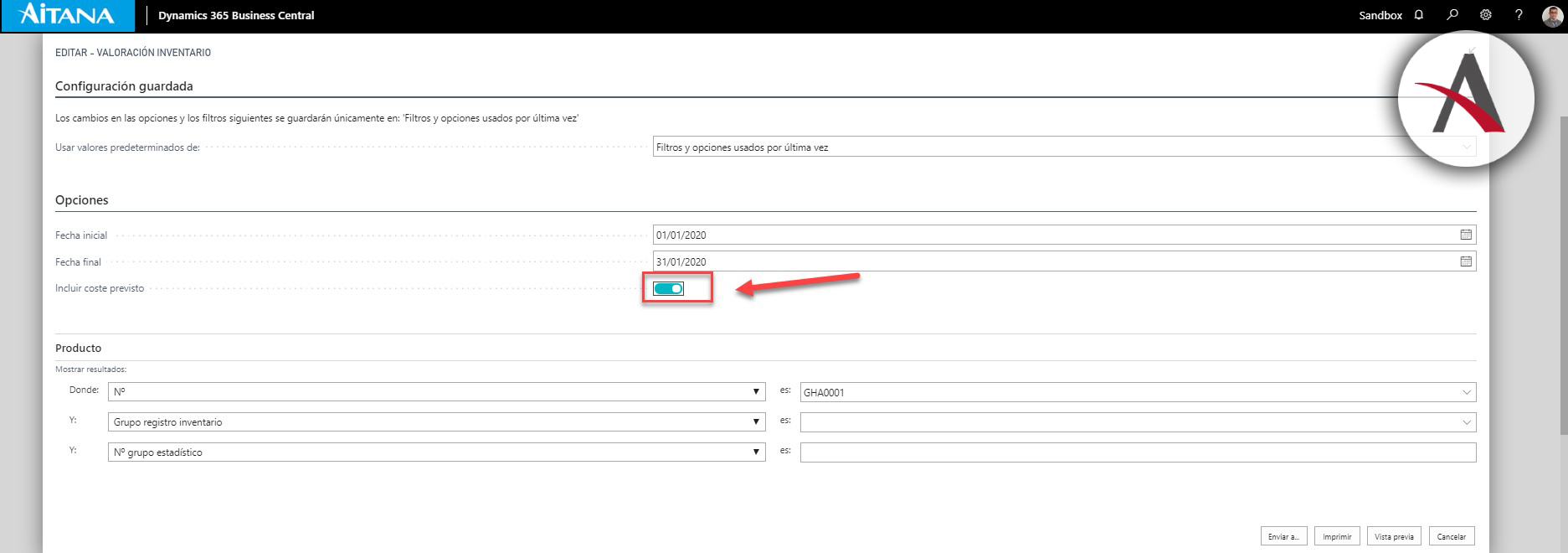

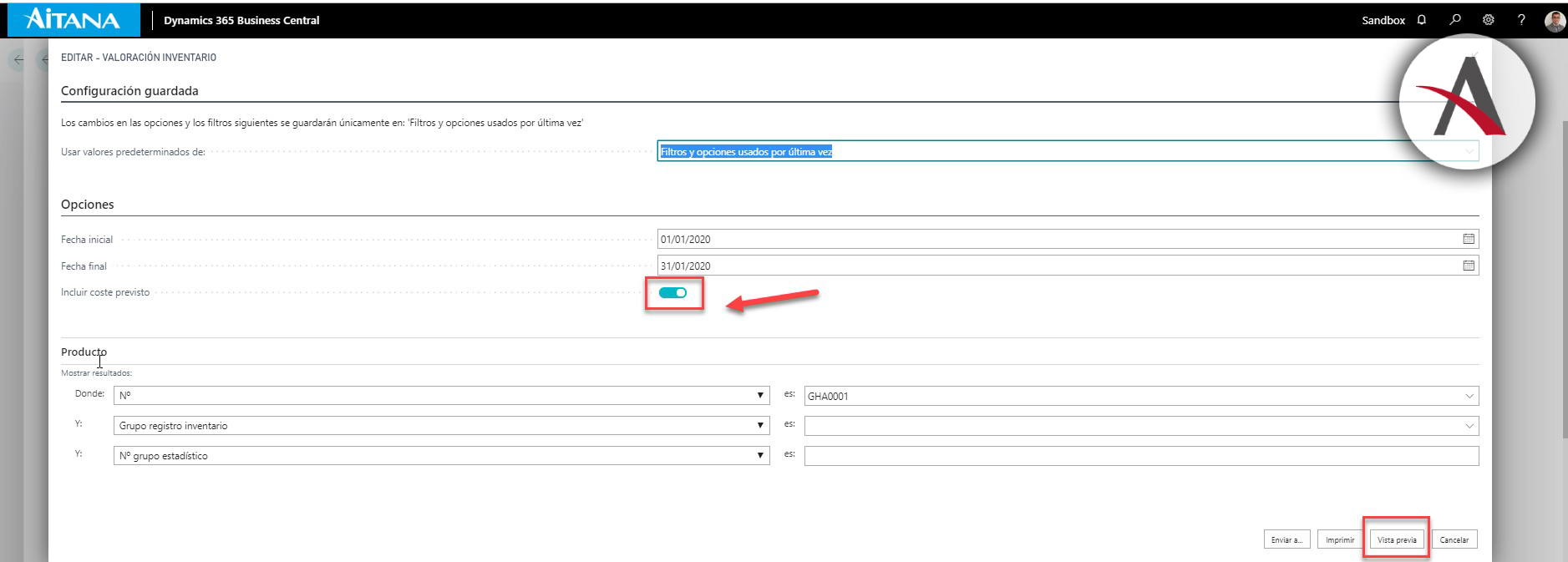

9. Informe de valoración de inventario

El informe de valoración de inventario ayudará a ver el sumatorio de costes generales de los productos.

Importante

Al ejecutar el informe de valoración de inventario para que tome en cuenta los movimientos de coste esperado se ha de activar el flag “Incluir coste previsto”

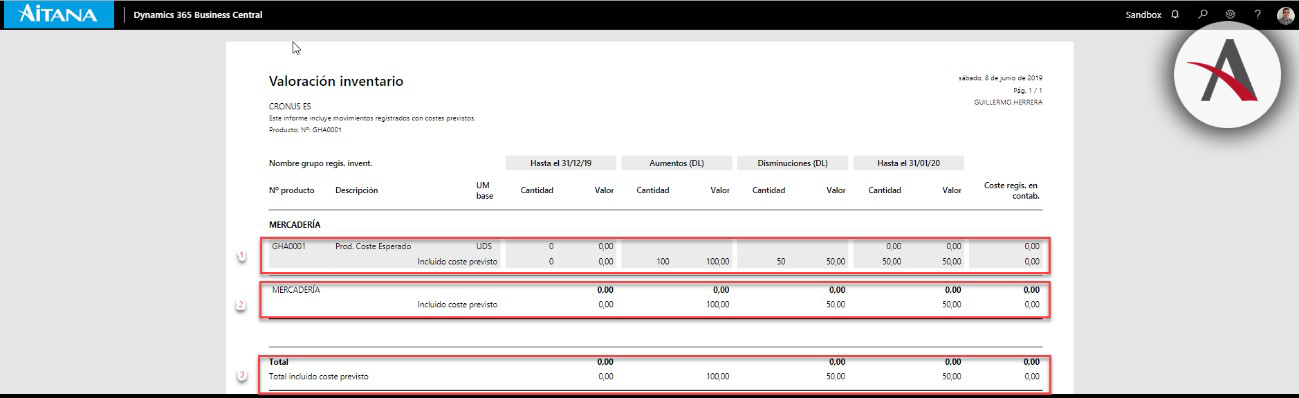

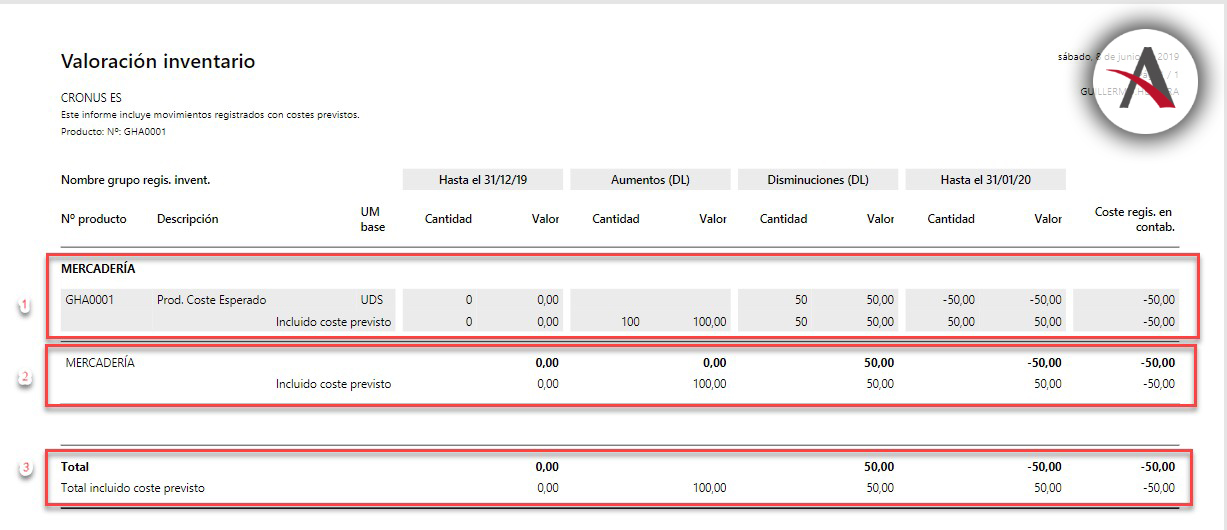

En el primer apartado del informe se diferencian las líneas entre coste real y coste previsto. La primera línea, tanto la cantidad como el valor es cero, ya que no se ha realizado la contabilización de las facturas y no ha habido imputación de coste real. En la segunda línea, el sistema informa con el literal “Incluido coste previsto” de las cantidades y el valor en relación con el coste esperado de las transacciones realizadas.

En el segundo y tercer apartado, la primera línea solo toma costes reales y la segunda línea de “Incluido coste previsto” toma en cuenta costes esperados más costes reales.

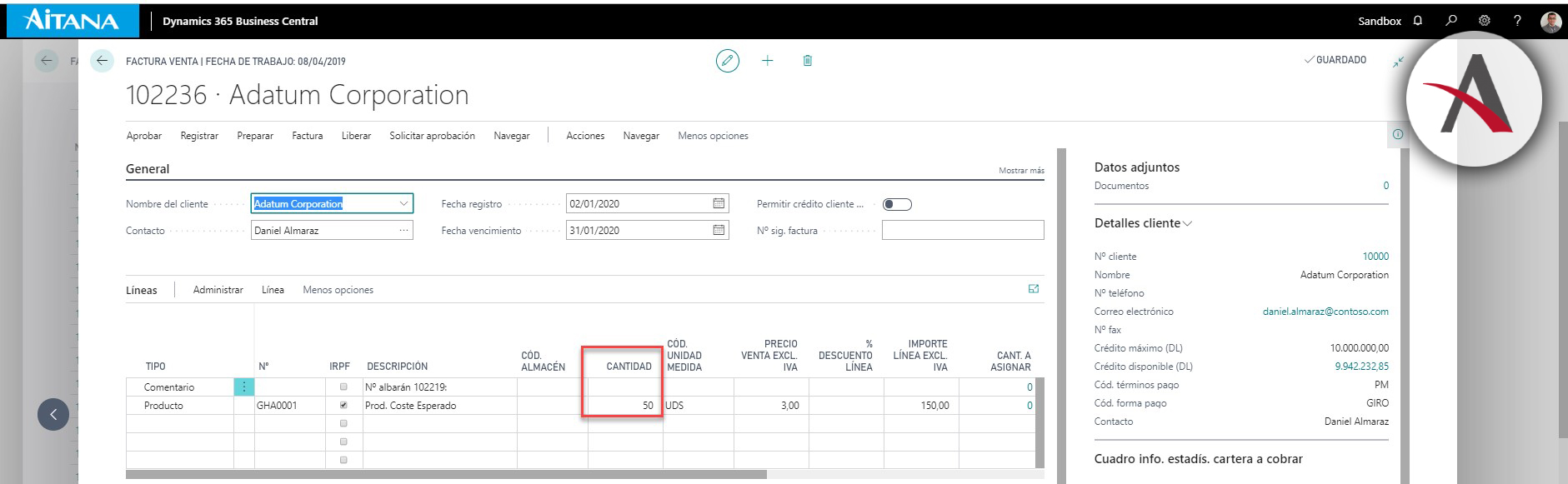

10. Factura ventas

Se realizará el registro de la factura de venta a fecha de registro 02/01/20.

11. Movimiento producto

Se ha actualizado la cantidad facturada, ya que se ha ejecutado el proceso de registro y facturación. Además, el importe del coste real pasa a actualizarse informando el importe correspondiente y dejando el campo ‘importe coste esperado’ 0.

12. Movimiento Valor

Siempre que se genera un movimiento producto, el sistema creará un movimiento valor. Ahora analizaremos los movimientos valor generados.

El movimiento del albarán campo “coste esperado” es -50 y el movimiento de factura en “coste real” es 50, dejando el coste esperado total 0.

Por su parte, el movimiento del albarán campo “Cote real” es 0 y el movimiento de factura en “coste real” es 50, dejando el coste del total 0.

Dichos valores son los que corresponden a los campos “Coste esperado” y “Coste real” de los movimientos de productos.

13. Informe de valoración Inventario

En el primer apartado del informe se diferencian las líneas entre coste real y coste previsto. La primera línea tanto “cantidad” como “valor” es 50, ya que se ha realizado la contabilización de la factura venta y, por tanto, se ha imputado el coste real. En la segunda línea, el sistema informa con el literal “Incluido coste previsto” la “cantidad” y el “valor”, en relación al coste esperado de las transacciones realizadas.

Por último, en el segundo y tercer apartado, la primera línea ha sido actualizada con el coste real registrado de la factura venta. En la segunda línea, “Incluido coste previsto” se puede analizar el sumatorio del coste esperado más el coste real.

Guillermo Herrera

Dynamics 365

Comments 2

Buenos días,

Me parece muy interesante lo que ha publicado pero los pantallazos que hay adjuntos son muy borrosos y no deja ver con claridad qué es.

Es posible que se puedan insertar con más claridad y/o resolución?

Atentamente

Santiago Gonzalez

Buenos días Santiago,

Hemos incluido enlaces en cada una de las imágenes a la imagen original. De tal forma que cuando haces clic sobre ella, se amplía y se ve con buena resolución.

Gracias por tu comentario y un saludo.