Cómo realizar la contabilidad de costes en Dynamics 365 Business Central

La contabilidad analítica, también conocida como contabilidad de costes, pretende evaluar y clasificar los costes de la empresa. Está muy relacionada con el área financiera y constituye una funcionalidad avanzada del análisis de costes.

Podemos decir que los objetivos que se pueden alcanzar con la contabilidad de costes son muchos y muy variados:

- Crear los tipos de coste a evaluar

- Comprender la relación entre la contabilidad “real” y la contabilidad de costes

- Identificar cuáles son los centros de coste, cuáles los orígenes y los destinos de los costes en el marco de operaciones de la compañía

- Establecer distintos criterios de reparto de costes

- Ejecutar repartos de coste entre orígenes y destinos de coste

- Analizar el resultado periódico de los repartos.

Por lo tanto, el objetivo primordial en la implantación de una contabilidad de costes la podríamos resumir en cuáles son los costes de nuestra empresa, quiénes son los responsables o generadores de esos costes y quiénes son los receptores de ese reparto.

Contabilidad de costes en Business Central

Dentro del módulo de Finanzas de Dynamics 365 Business Central, el último y más moderno ERP de Microsoft, podemos encontrar opciones para administrar cobros y pagos, conciliar bancos, gestionar transacciones, y también para contabilidad de costes y cierre contable.

A la hora de administrar y gestionar la contabilidad analítica en Business Central es fundamental saber realizar ciertas tareas. En este post te vamos a enseñar a llevar a cabo tres:

- Definir los maestros de la contabilidad de costes

- Transferir y registrar los movimientos de costes

- Asignar costes

Definir los maestros de la contabilidad de costes

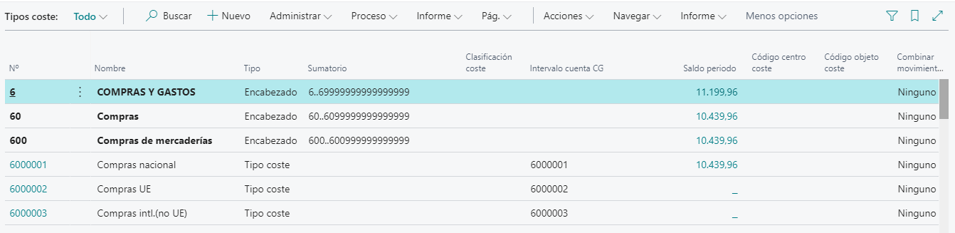

Plan de tipos de costes

Uno de los aspectos más importantes de esta contabilidad analítica es el plan de tipos de costes. Este tiene la misma funcionalidad que el PGC (plan general contable) y, de hecho, suele tener una estructura parecida. En el plan de tipos de coste se recogen los movimientos de la contabilidad de costes, de la misma manera que en la contabilidad real recogemos los movimientos de las distintas cuentas contables.

Podemos crear un plan de tipos de coste partiendo de la estructura que tenemos en la contabilidad real o podemos crear uno adaptado. En cualquier caso, es fundamental que relacionemos el plan de tipos de coste con cuentas contables de la contabilidad real.

Es importante considerar:

- Al crear el plan de tipos de coste desde el plan de cuentas, podemos modificar y crear nuevos tipos de coste.

- La sincronización con la contabilidad puede ser automática, de forma que, en cada registro contable en las cuentas de los grupos 6 y 7 se generen los movimientos de contabilidad de costes correspondientes.

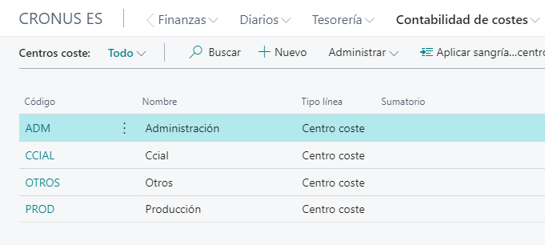

Centros de coste

Además de los tipos de coste, para poder realizar un análisis de la contabilidad de coste es necesario establecer los centros de coste. Estos centros de coste son los departamentos o centros de ingreso que, generalmente asumen los costes e ingresos. Podemos pensar, por ejemplo, en el departamento de administración, que genera costes susceptibles de ser repartidos.

Es importante considerar:

- Se puede vincular una dimensión como Centro de coste.

- También se puede crear una estructura de centros de coste de forma manual, creando tantos centros de coste como se requiera y vincularlos a las dimensiones.

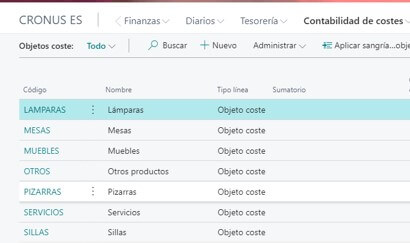

Objetos de coste

De la misma manera que definimos los centros de coste, tenemos que definir los objetos de coste. Estos objetos de coste son los productos o servicios que genera la empresa y sobre los que se deben repartir los costes. Es decir, es el destino de la mayoría de los costes indirectos de los distintos departamentos.

Es importante considerar:

- Se puede vincular una dimensión como Objeto de coste.

- También se puede crear una estructura de objetos de coste de forma manual, creando tantos objetos de coste como se requiera y vincularlos a las dimensiones.

Transferir y registrar los movimientos de costes

Movimientos de costes

Los movimientos de coste se pueden generar desde:

- Transferencia automática de movimientos de contabilidad.

- Registro de coste manual de los movimientos de coste puros, gastos internos y asignaciones manuales.

- Registros automáticos de asignación de costes reales.

- Transferencia de los movimientos de presupuesto a real.

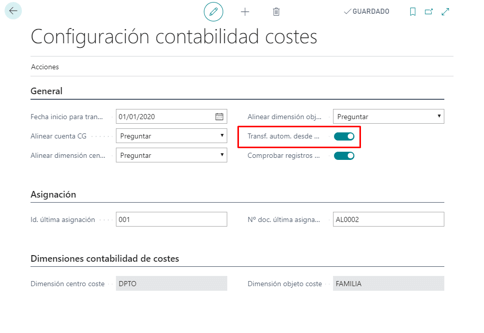

Para transferir los movimientos desde contabilidad, podemos lanzar el proceso manualmente o bien activar la configuración que permite que, en cada registro contable, se genere el correspondiente registro de costes:

- Registro automático:

- Registro manual mediante proceso:

![]()

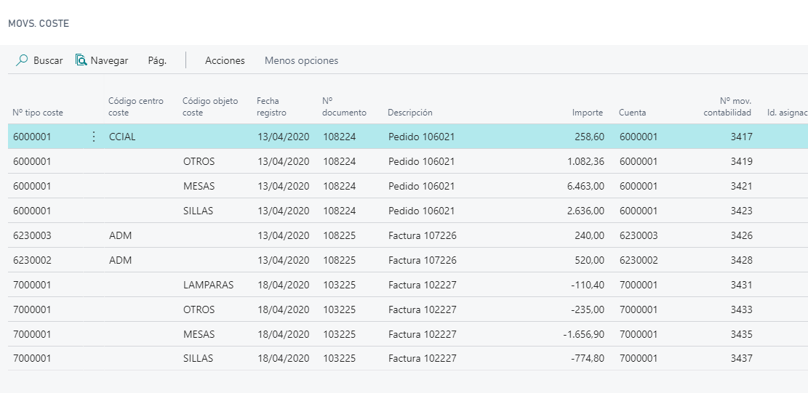

Registros de costes

En la definición de los tipos de coste, se puede establecer si queremos combinar movimientos en el registro, por ejemplo, por días o meses. Si seleccionamos la sincronización automática, no es posible que se combinen, ya que se genera un registro en costes por cada registro contable.

El sistema crea una vinculación entre cada registro contable y cada registro de coste:

Asignación de costes

Definición de asignaciones

Las asignaciones de coste mueven los importes de coste/ingreso entre los tipos de coste, los centros de coste y los objetos de coste. Es necesario definir, para cada asignación:

- El origen de la asignación

- Un o varios destinos de la asignación

Las asignaciones pueden ser estáticas (por ejemplo, en función de los metros cuadrados de una nave, o un porcentaje fijo calculado previamente) o dinámicas (por ejemplo, en función de los productos vendidos en un periodo de tiempo)

Ejemplo de asignación estática

En la siguiente asignación, se pretende repartir el coste del departamento administración en una proporción de 6:4:2 entre el resto de los departamentos:

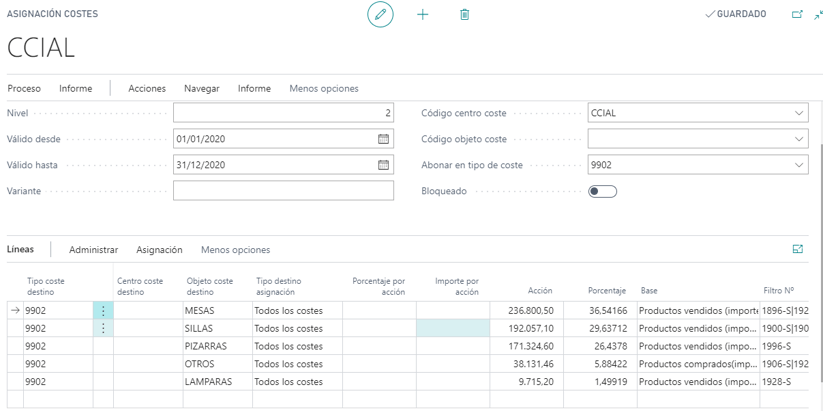

Ejemplo de asignación dinámica:

En la siguiente asignación, se pretende repartir el coste del departamento comercial entre las distintas familias de productos, en función de los productos vendidos:

Proceso de asignación:

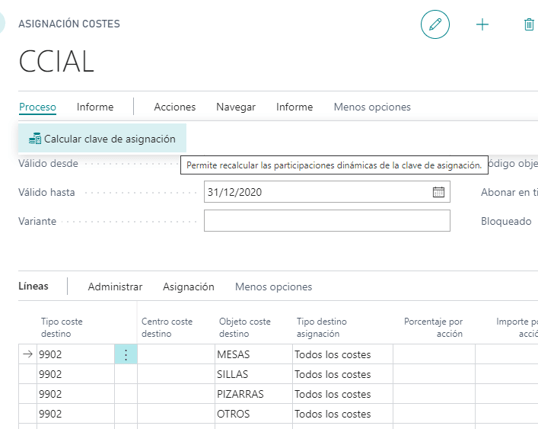

Para poder asignar los costes correctamente, es necesario calcular la asignación que le corresponde a cada destino, en función de la clave de asignación elegida:

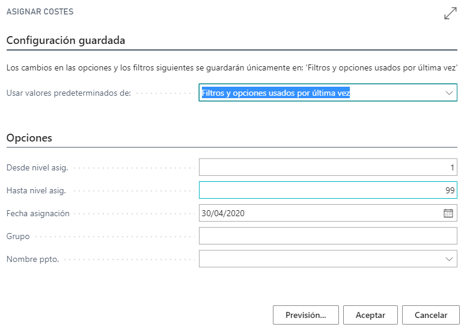

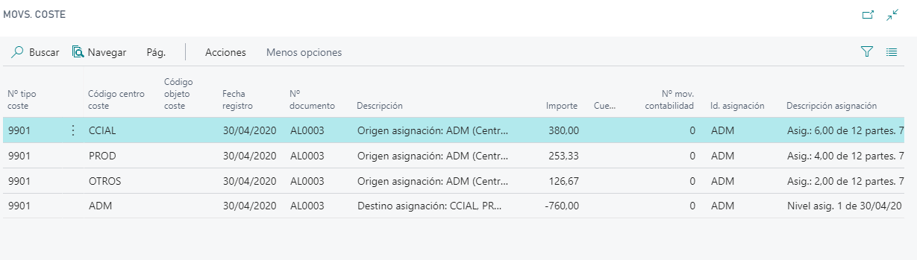

Tras calcular la clave, se puede ejecutar el proceso de reparto:

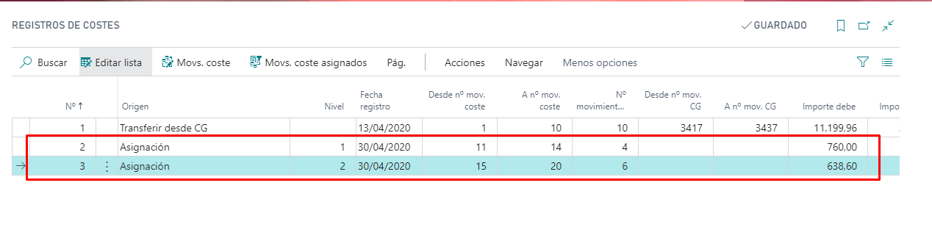

Este proceso genera los movimientos de reparto, que podemos revisar posteriormente en el registro de costes:

Análisis de reparto

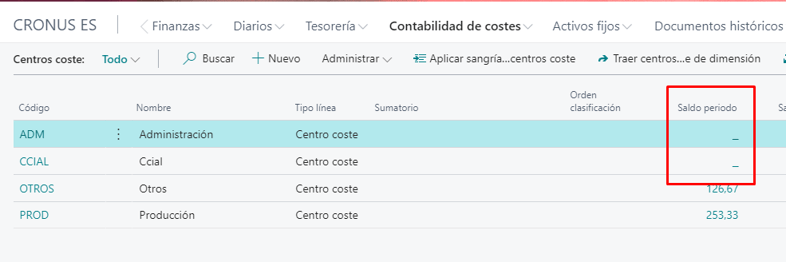

Podemos analizar los costes, desde distintos puntos de vista:

- Desde los Centros de coste, vemos que los departamentos Comercial y Administración han repartido todos sus costes:

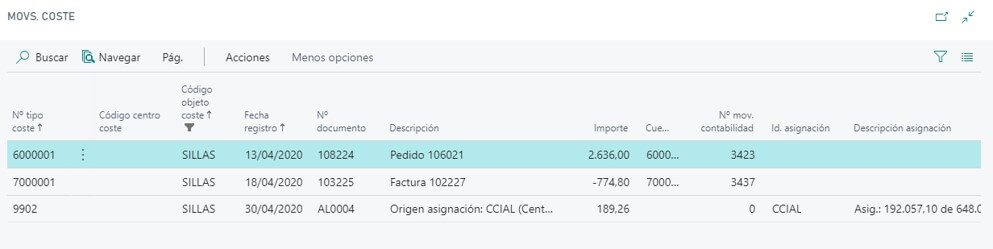

- Desde los Objetos de coste, vemos los ingresos/gastos asignados a cada familia:

Si analizamos por ejemplo, las sillas, vemos que el desglose entre de ingresos y gastos:

Consideraciones adicionales

- Niveles de reparto: se pueden establecer distintos niveles de forma que, un destino de coste sea posteriormente origen de otra asignación.

- Eliminación de los movimientos de coste: es posible eliminar los movimientos de coste y volver a ejecutar el proceso tantas veces como se requiera.

- Presupuestos de coste: es posible crear presupuestos de coste que permitan comparar la contabilidad de costes con el presupuesto de costes.

- Esquemas de cuentas: se puede crear esquemas de cuenta que muestren los movimientos de la contabilidad de costes, así, por ejemplo, podríamos crear un PyG del registro de costes.

Demostración Contabilidad de costes en Business Central

Para ayudar a las empresas a realizar la contabilidad analítica, en Aitana realizamos un seminario online donde llevamos a cabo una demostración sobre Dynamics 365 Business Central.

Te invitamos a que rellenes el formulario que encontrarás en nuestra web y conozcas el funcionamiento de esta capacidad en el ERP de Microsoft.